深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务

标题: 【上市公司税讯】九州通:确认2018年度股权激励费用1.08亿元(计入资本公积、管理... [打印本页]

作者: 欧凯财税 时间: 2019-6-12 23:23

标题: 【上市公司税讯】九州通:确认2018年度股权激励费用1.08亿元(计入资本公积、管理...

【上市公司税讯】九州通:确认2018年度股权激励费用1.08亿元(计入资本公积、管理费用)——答复交易所限制性股票摊销的会计核算和计算依据

九州通(600998.SH)于2019年6月12日发布年报问询函回复公告,披露2018年度确认股权激励费用1.08亿元的合理性,系依据2018年12月31日授予行权人限制性股票最佳估计数计算的归属于2018年度的股权激励费用为108,025,458.38元,计入资本公积、管理费用符合会计准则。“根据《企业会计准则第11号-股份支付》第六条规定,完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务或其他方类似服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。”

大力税手注:截止2018 年末,公司分别于2014 年7 月1 日、2015 年6 月15 日、2017 年5 月15 日向符合条件限制性股票激励对象授予33,458,200 股、3,934,600 股、48,626,725 股,授予价格分别为8.15 元/股、15.68 元/股、9.98 元/股。

其中,最近一次授予在2017年5月,公司向2,628名激励对象授予共计48,626,725.00股限制性股票(授予日公司按照9.98元/股的价格向激励对象定向增发48,626,725.00股股价为19.02元/股的股票);首次授予的授予日为2017年5月15日,有效期为自限制性股票首次授予日起48个月。公司股权激励计划在授予日的12个月后、24个月后和36个月后分三次解锁,每次解锁的限制性股票比例分别为授予总量的30%,30%,40%。终能否兑现取决于公司未来业绩增长等条件(股价),对解锁日公司股票的预期合理股价为:第一年预计为20.92元、第2年预计为23.01元、第3年预计为25.04元。

问题20、年报显示,股权激励费用本期金额1.08亿元,股权激励限制性股权摊销期末余额3.09亿元。请公司补充披露股权激励费用确认的会计处理依据、限制性股票授予日公允价值的确定依据,以及是否符合《企业会计准则》的相关规定。

公司回复:

(1)限制性股票授予日公允价值的确定依据

根据《企业会计准则第11号-股份支付》第二条规定,股份支付是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。且根据《企业会计准则第11号——股份支付》应用指南的规定:对于授予的存在活跃市场的期权等权益工具,应当按照活跃市场中的报价确定其公允价值。对于授予的不存在活跃市场的期权等权益工具,应当采用期权定价模型等确定其公允价值,选用的期权定价模型至少应当考虑以下因素:(1)期权的行权价格;(2)期权的有效期;(3)标的股份的现行价格;(4)股价预计波动率;(5)股份的预计股利;(6)期权有效期内的无风险利率。由于公司授予激励对象的限制性股票属于没有活跃市场的权益工具,因此公司借助相关估值手段确定授予日限制性股票的公允价值,符合《企业会计准则》的相关规定。

公司确定授予激励对象限制性股票的基本方法如下:

1.估值假设前提:

(1)公司向2,628名激励对象授予共计48,626,725.00股限制性股票,公司股权激励计划首次授予的授予日为2017年5月15日,授予价格为每股9.98元(本激励计划限制性股票的授予价格等于公司股票定价基准日前20个交易日均价的50%),授予日公司股票收盘价为19.02元/股。

(2)本限制性股票激励计划的有效期为自限制性股票首次授予日起48个月。公司股权激励计划在授予日的12个月后、24个月后和36个月后分三次解锁,每次解锁的限制性股票比例分别为授予总量的30%,30%,40%。

(3)由于股权激励计划中的解锁业绩条件将体现在未来股价上,即按照股权激励计划的解锁业绩条件。作为预期九州通集团净利润增长幅度,则对解锁日公司股票的预期合理股价为:第一年预计为20.92元、第2年预计为23.01元、第3年预计为25.04元。

2.授予日公司按照9.98元/股的价格向激励对象定向增发48,626,725.00股股价为19.02元/股的股票,则在当日激励对象取得了公司支付的兑现权利受到限制的权益工具,每份上述未考虑限制性因素的权益工具在授予日的价值为9.98元。

由于激励对象获授的上述权益工具需在锁定期后方能出售兑现,并且最终能否兑现取决于公司未来业绩增长等条件,因此,不能简单地将未考虑限制性因素的权益工具价值(9.98元/股)作为授予日权益工具的公允价值进行计量。

3.在授予日对于限制性股票公允价值进行估算的过程中,须考虑已授予权益工具兑现的限制性因素,该限制性因素将给激励对象带来相应的成本,即激励对象要确保未来能够按照预期合理价格出售限制性股票所需支付的成本(以下简称“限制性因素带来的成本”)。权益工具的限制性因素使得激励对象要确保未来能够以预期合理价格出售限制性股票以取得收益,则每个激励对象均在授予日分别买入、卖出操作方向相反的三对权证,即买入认沽权证、卖出认购权证。上述三对权证的行权时间与股权激励计划的三次解锁时间相同、行权数量与其各期解锁的限制性股票数量相同、行权价格为各期解锁日公司股票的预期合理价格。

第一对权证为激励对象买入行权价格为20.92元/股,到期日期为2018年5月15日的认沽权证;同时,卖出行权价格为20.92元/股,到期日期为2018年5月15日的认购权证。第二对权证为激励对象买入行权价格为23.01元/股,到期日期为2019年5月15日的认沽权证;同时,卖出行权价格为23.01元/股,到期日期为2019年5月15日的认购权证。第三对权证为激励对象买入行权价格为25.04元/股,到期日期为2020年5月15日的认沽权证;同时,卖出行权价格为25.04元/股,到期日期为2020年5月15日的认购权证。

4.按照布莱克-斯科尔斯期权定价模型(B-S模型)对上述三份权证的价值进行计算。

具体参数选取如下:

A、授予日股价:19.02元(授予日公司股票收盘价)

B、有效期分别为:1年、2年、3年(授予日至每期首个解锁日的期限)

C、历史波动率:26.45%、47.43%、47.80%(分别采用公司最近一年、两年和三年的股价波动率)

D、无风险利率:1.5%、2.1%、2.75%(分别采用中国人民银行公布的金融机构1年期、2年期、3年期存款基准利率)

E、股息率:0.35%(取公司上市后至本激励计划公告前公司股息率的平均值)

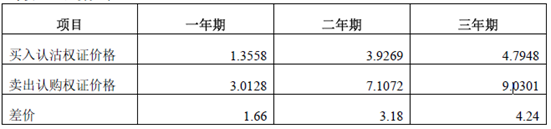

根据上述基本参数,经B-S模型估算确定上述三对权证在授予日的价格及买入、卖出三对权证的差价如下:

5.授予日激励对象获授的权益工具的公允价值应当等于当日未考虑限制性因素的权益工具价值(即授予当日股票收盘价19.02元/股-限制性股票授予价9.98元/股=9.04元/股)扣除限制性因素带来的加权成本(即激励对象为锁定未来合理预期收益而进行的权证投资成本1.66*30%+3.18*30%+4.24*40%=3.15元)得出5.90元/股。

(2)股权激励费用确认的会计处理依据

根据《企业会计准则第11号-股份支付》第六条规定,完成等待期内的服务或达到规定业绩条件才可行权的换取职工服务或其他方类似服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础,按照权益工具授予日的公允价值,将当期取得的服务计入相关成本或费用和资本公积。

在资产负债表日,后续信息表明可行权权益工具的数量与以前估计不同的,应当进行调整,在可行权日,调整至实际可行权的权益工具数量。

根据财政部《企业会计准备讲解(2010)》规定,与股份支付相关的支出在按照会计准则规定确认为成本时,其相关的所得税影响应区别于税法的规定进行处理。

1)如果税法规定与股份支付相关的支出不允许税前扣除,则不形成暂时性差异;

2)如果税法规定与股份支付相关的支出允许税前扣除,在按照会计准则规定确认成本费用的期间,企业应当根据会计期末取得的信息估计税前扣除的金额计算确定其计税基础及由此产生的暂时性差异,符合确认条件的情况下应当确认相关的递延所得税。其中预计未来期间可税前扣除的金额超过按照会计准则规定确认的与股份支付相关的成本费用,超过部分的所得税影响应直接计入所有者权益。

依据2018年12月31日的行权人数最佳估计数计算的归属于2018年度的股权激励费用为108,025,458.38元计入资本公积、管理费用。

截止2018年末,公司分别于2014年7月1日、2015年6月15日、2017年5月15日向符合条件限制性股票激励对象授予33,458,200股、3,934,600股、48,626,725股,授予价格分别为8.15元/股、15.68元/股、9.98元/股,历年度限制性股票摊销金额累计情况如下:

在对公司年度财务报表的审计过程中,我们对公司授予限制性股票事项充分关注,对该事项执行的审计程序包括但不限于:

(1)对公司估值模型的选择、重要参数的考虑因素、不确定性的影响因素进行沟通并进行书面记录;

(2)参考近期类似公司股权激励方案计算出的公允价值,并进行比较,权益工具公允价值与授予日股票市价比的偏离程度,判断公司估值模型计算的权益工具公允价值的合理性;

(3)报告期末,重新测算公司股权激励费用摊销,复核公司股权激励费用摊销的准确性。

基于我们所实施的审计程序,我们认为,公司股权激励费用确认的会计处理依据、限制性股票授予日公允价值的确定依据,符合《企业会计准则》的相关规定。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=14255

| 欢迎光临 深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务 (http://oukaics.cn/) |

Powered by Discuz! X3 |