深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务

标题: 个体工商户个人所得税核定附征率 [打印本页]

作者: 欧凯财税 时间: 2019-9-21 11:03

标题: 个体工商户个人所得税核定附征率

本帖最后由 欧凯财税 于 2019-9-21 11:05 编辑

个体工商户个人所得税核定附征率

作者: 欧凯财税 时间: 2019-9-21 11:04

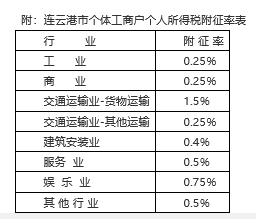

国家税务总局连云港市税务局关于调整个体工商户个人所得税附征率的公告

为全面贯彻落实新税法精神,减轻相关纳税人负担,根据新修订的《中华人民共和国个人所得税法》《个体工商户税收定期定额征收管理办法》(国家税务总局令第16号)、国家税务总局关于个体工商户定期定额征收管理有关问题的通知(国税发〔2006〕183号)的有关规定,经过对我市个体工商户生产经营状况的认真调研,现对我市个体工商户个人所得税的附征率公告如下:

一、从事生产经营活动、实行定期定额征收管理的个体工商户均按本公告的附征率征收个人所得税。

二、从事生产、经营的自然人申请税务机关代开发票时,个人所得税征收按照下列规定执行:

(一)自然人发生《个人所得税法》及其实施条例列举的劳务报酬所得、稿酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、财产转让所得、偶然所得项目,应按照《个人所得税法》规定计算征收。

(二)自然人发生其他生产、经营业务,申请税务机关代开发票,参照本公告附征率执行。

三、本公告自2018年10月1日起执行,原《连云港地方税务局关于个体工商业户税收征收管理有关问题的公告》(连地税规〔2011〕4号)同时废止。

特此公告。

国家税务总局连云港市税务局

2018年11月15日

作者: 欧凯财税 时间: 2019-9-21 11:07

国家税务总局徐州市税务局关于调整个体工商户经营所得个人所得税附征率的公告

一、在我市境内从事生产、经营,实行定期定额征收管理的个体工商户经营所得个人所得税附征率标准如下:

(一)实行定期定额征收管理的个体工商户,月营业(销售)额未达到省局确定标准的,经营所得个人所得税附征率为0。

(二)实行定期定额征收管理的个体工商户,月营业(销售)额在省局确定标准以上的,经营所得个人所得税附征率按下表规定的标准执行:

行 业 | 附征率(%) |

农、林、牧、渔业 | 0.1 |

制造业 | 0.4 |

批发和零售贸易业 | 0.2 |

交通运输业 | 1.5 |

建筑业 | 0.4 |

饮食业 | 0.6 |

娱乐业 | 1.3 |

其他行业 | 1 |

个体工商户经营多业的,按其主营项目确定其适用的附征率。

二、个人自建并销售住房:普通住宅按3.5%执行,其他开发产品按5%执行。

三、其他个人从事个体工商业生产、经营向税务机关申请代开发票,经营所得个人所得税的计算,参照上述附征率执行。对于《个人所得税法》及其实施条例列举的劳务报酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、偶然所得,应当按照税法的规定计算征收。

四、本公告自执行,《国家税务总局徐州市税务局关于公布修改的税收规范性文件目录的公告》(2018年第3号)同时废止。

特此公告。

国家税务总局徐州市税务局

2018年10月8日

附件:

国家税务总局徐州市税务局关于调整个体工商户经营所得个人所得税附征率公告的解读

十三届全国人大常委会第五次会议表决通过了《关于修改<中华人民共和国个人所得税法>的决定》。为全面贯彻落实新税法,国家税务总局徐州市税务局根据2017年度个体工商户生产经营所得申报数据进行了测算,新税法实施后,个体工商户生产经营所得实际税负将降低30%-50%,据此对定期定额征收以及门临征收个人所得税的附征率进行调整。

一、关于附征率的调整情况

1.跨地区经营建筑安装(核定征收)。对采取按照工程价款的一定比例核定征收税款办法的,我省核定征收的比例统一为工程价款的4‰。实际征管时,鼓励扣缴义务人规范财务核算,待符合条件时适用查实征收。

2.货运业代开发票附征,由《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(国家税务总局公告2011年第44号)作出规定,我局不进行调整。

3.其他各行业附征率调整如下:

行 业 | 附征率(%) | 新附征率(%) | 降幅 |

农、林、牧、渔业 | 0.2 | 0.1 | 50% |

制造业 | 0.6 | 0.4 | 33% |

批发和零售贸易业 | 0.4 | 0.2 | 50% |

饮食业 | 1 | 0.6 | 40% |

娱乐业 | 2 | 1.3 | 35% |

其他行业 | 1.5 | 1 | 33% |

二、关于附征率的适用范围

1.在我市境内从事生产、经营,实行定期定额征收管理的个体工商户经营所得个人所得税的征收。

2. 其他个人从事个体工商业生产、经营向税务机关申请代开发票,经营所得个人所得税的计算。

三、明确列举了不适用附征的情形

自然人申请税务机关代开发票,所得项目属于《个人所得税法》及其实施条例列举的劳务报酬所得、特许权使用费所得、利息股息红利所得、财产租赁所得、偶然所得项目,应按照税法规定计算征收。

四、确保减税优惠政策应享尽享

实行定期定额征收管理的个体工商户,月营业(销售)额未达到省局确定标准的,经营所得个人所得税附征率为0。

五、明确政策执行时间

为与新税法施行时间保持一致,本着有利于纳税人的原则,本公告自2018年10月1日起执行,《国家税务总局徐州市税务局关于公布修改的税收规范性文件目录的公告》(2018年第3号)同时废止。

作者: 欧凯财税 时间: 2019-9-21 11:22

国家税务总局武汉市税务局关于调整定期定额核定个体工商户业主个人所得税征收率的公告

国家税务总局武汉市税务局公告2018年第7号 2018-10-24

为贯彻落实《中华人民共和国个人所得税法》和《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税[2018]98号),确保广大纳税人享受个人所得税改革红利,根据《中华人民共和国个人所得税法实施条例》、《个体工商户税收定期定额征收管理办法》(国家税务总局令[2006]16号)的规定,按照《国家税务总局湖北省税务局关于调整建筑安装业核定征收个人所得税附征率的公告》(国家税务总局湖北省税务局公告2018年第10号)和《国家税务总局湖北省税务局关于调整代开增值税发票个人所得税预征率的公告》(国家税务总局湖北省税务局公告2018年第11号)的相关精神,国家税务总局武汉市税务局决定对定期定额核定征收个体工商户业主个人所得税征收率进行调整,现公告如下:

对实行定期定额核定征收的个体工商户业主按应纳税经营额的1.4%征收率附征个人所得税。

为确保与个人所得税改革过渡期政策同步落实,本公告自2018年10月1日(含)起执行。《市地方税务局关于调整定期定额核定征收个体工商户综合征收率计征办法的通知》(武地税发[2016]41号,国家税务总局武汉市税务局公告2018年第1号修改)同步废止。

特此公告。

国家税务总局武汉市税务局

2018年10月24日

关于《国家税务总局武汉市税务局关于调整定期定额核定个体工商户业主个人所得税征收率的公告》的解读

一、公告背景

2018年8月31日,十三届全国人大常委会第五次会议表决通过了《关于修改<中华人民共和国个人所得税法>的决定》,同日习近平主席签署第9号主席令予以公布。

《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税[2018]98号,以下简称98号文件),明确了2018年第四季度个体工商户业主的生产经营所得适用5000元/月的费用减除标准和新税率表。

为了贯彻落实好新个人所得税法和98号文件,让广大纳税人享受个人所得税改革红利,根据《中华人民共和国个人所得税法实施条例》、《个体工商户税收定期定额征收管理办法》(国家税务总局令[2006]16号)的规定,按照《国家税务总局湖北省税务局关于调整建筑安装业核定征收个人所得税附征率的公告》(国家税务总局湖北省税务局公告2018年第10号)和《国家税务总局湖北省税务局关于调整代开增值税发票个人所得税预征率的公告》(国家税务总局湖北省税务局公告2018年第11号)的相关精神,结合我市实际,制定本公告。

二、公告的主要内容

(一)明确了定期定额征收的个体工商户业主个人所得税征收率

对实行定期定额核定征收的个体工商户业主按应纳税经营额的1.4%征收率附征个人所得税。

(二)明确了执行时间

为确保与个人所得税改革过渡期政策同步落实,本公告自2018年10月1日(含,税款所属期)起执行。

作者: 欧凯财税 时间: 2019-9-21 11:23

国家税务总局四川省税务局关于经营所得核定征收等个人所得税有关问题的公告

2019年第8号

为规范经营所得个人所得税核定征收、代开发票环节预征个人所得税管理,根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等税收法律法规的规定,现就我省经营所得核定征收等个人所得税有关问题公告如下:

一、实行核定征收的个体工商户、个人独资企业、合伙企业季度销售额(营业额)不超过9万元的,核定个人所得税应纳税所得额为零。季度销售额(营业额)超过9万元的,以不含增值税的销售额(营业额)全额核定征收个人所得税。

二、其他从事生产、经营活动的自然人取得经营所得,超过增值税按次纳税起征点需要代开发票的,统一按照开票金额(不含增值税)的1.2%预征个人所得税。

三、税务机关对符合核定征收条件的纳税人,依职权确定一种核定征收方式,核定征收方式一经确定,原则上一个纳税年度内不得变更。

增值税为查账征收的个体工商户、个人独资企业和合伙企业,原则上不得核定征收经营所得个人所得税。

四、核定征收纳税人兼营多业的,无论其经营项目是否单独核算,个人所得税收入总额按其各项目收入之和加总计算,按其主营项目适用核定应税所得率或征收率。

纳税人办理首次税务登记时,税务机关应根据营业执照上规定的主要业务范围确定主营项目。在实际经营活动中,纳税人主要经营活动发生变更,可根据一个纳税年度中发生的销售额(营业额)收入总额占比最大的项目确定,在次年的首个征期内调整。

五、经营所得核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人原则上按季度预缴个人所得税。

六、对个体工商户、个人独资企业、合伙企业取得经营所得需要代开发票的,开具发票时税务机关不预征“经营所得”个人所得税。其个人所得税应由个体工商户业主、个人独资企业投资人、合伙企业个人合伙人按规定自行纳税申报。税务机关应在代开发票的备注栏注明:“个人所得税应在经营管理地税务机关自行申报”。

对代开货物运输业发票的个体工商户、个人独资企业、合伙企业个人所得税依照《国家税务总局关于代开货物运输业发票个人所得税预征率问题的公告》(国家税务总局公告2011年第44号)规定办理。

七、自然人纳税人取得劳务报酬、稿酬和特许权使用费所得需要代开发票的,开具发票时税务机关不预征个人所得税。其个人所得税由扣缴义务人依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号发布)的规定预扣预缴(或代扣代缴),并办理全员全额扣缴申报。税务机关应当在发票备注栏内注明:“个人所得税由支付单位或个人依法扣缴”。

八、本公告自2019年9月1日起施行。《四川省地方税务局关于调整建筑安装业个人所得税定率征收标准的批复》(川地税发〔1997〕359号,国家税务总局四川省税务局2018年第2号公告修改)同时废止。

特此公告。

国家税务总局四川省税务局

2019年8月30日

关于《国家税务总局四川省税务局关于经营所得核定征收等个人所得税有关问题的公告》的政策解读

根据《中华人民共和国个人所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则等税收法律法规的规定,国家税务总局四川省税务局发布了《国家税务总局四川省税务局关于经营所得核定征收等个人所得税有关问题的公告》(以下简称《公告》)。为方便纳税人理解,现对《公告》中主要问题解读如下:

一、《公告》出台的背景

最新修订的个人所得税法及其实施条例自2019年1月1日起施行。这是党中央国务院在中国特色社会主义进入新时代背景下,释放改革红利,增进民生福祉做出的重大决策,是一场意义重大、影响深远的税制改革。我省各市、州税务局相继调整了个人所得税经营所得核定应税所得率或征收率,切实减轻了纳税人税负。为规范经营所得核定征收、代开发票环节预征个人所得税管理,制定本《公告》。

二、《公告》主要内容

《个人所得税法实施条例》第十五条规定,从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,采取核定应纳税所得额或应纳税额的征收方式。

(一)明确两项政策

实行核定征收的个体工商户、个人独资企业、合伙企业季度销售额(营业额)不超过9万元的,核定个人所得税应纳税所得额为零,季度销售额(营业额)超过9万元的,以销售额(营业额)全额核定征收个人所得税。

除个体工商户、个人独资企业、合伙企业外,其他从事生产、经营活动取得经营所得的自然人,代开发票金额(不含增值税)超过增值税按次征收起征点的,统一按照开具发票金额(不含增值税)的1.2%预征个人所得税。

(二)规范核定征收管理

1.关于征收方式问题。税务机关对符合核定征收条件的纳税人,依职权确定一种核定征收方式,核定征收方式一经确定,原则上一个纳税年度内不得变更。在实际征管中,纳税人确实需要或应当转换征收方式的(包括:核定征收方式之间转换、核定征收转查账征收和查账征收转核定征收),原则上应当在纳税年度当年末结清税款,在次年首个征期办理征收方式转换。

增值税为查账征收的个体工商户、个人独资企业、合伙企业,原则上不得核定征收个人所得税。如:增值税纳税人为一般纳税人,个人所得税纳税人应当实行查账征收。国家税务总局对个人所得税管理另有规定的,从其规定。

2.关于计税依据问题。纳税人经营多业的,如兼营多个项目的增值税纳税人,无论纳税人经营项目是否单独核算,个人所得税的收入总额按其各项目收入之和加总计算。个人所得税核定应税所得率或征收率根据主营项目行业门类确定。

纳税人办理首次税务登记时,税务机关应根据营业执照上规定的主要业务范围确定主营项目。在实际经营过程中,如果纳税人主要经营活动发生变更,税务机关也可根据一个纳税年度内发生的销售额(营业额)收入总额占比最大的项目确定,在次年的首个征期内调整主营项目。

3.关于纳税期限问题。取得经营所得实行核定征收的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人原则上按季度预缴个人所得税。

(三)调整代开发票环节预征规定

进一步落实国家有关“放管服”的要求,“还权还责”于纳税人。

1.对个体工商户、个人独资企业、合伙企业取得经营所得需要代开发票的,税务机关不再预征“经营所得”个人所得税,其个人所得税应由个体工商户业主、个人独资企业投资人、合伙企业个人合伙人按规定办理自行纳税申报。税务机关应在代开的发票备注栏注明:“个人所得税在经营管理地自行申报”。

2.其他从事生产、经营活动的自然人需要代开增值税发票,代开发票金额(不含增值税)超过增值税按次征收起征点的,税务机关统一按开票金额的1.2%预征个人所得税。

3.对自然人纳税人取得劳务报酬、稿酬和特许权使用费所得需要代开发票的,代开发票时税务机关不征收个人所得税。扣缴义务人应依法落实法定扣缴义务,对取得劳务报酬、稿酬和特许权使用费所得的自然人的个人所得税依照《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)规定预扣预缴(或代扣代缴),并办理全员全额扣缴申报。税务机关应当在代开发票时在发票备注栏内注明:“个人所得税由支付单位或个人依法扣缴”。

三、施行时间

为及时落实国家“放管服”要求,让纳税人办税更便捷,本公告自2019年9月1日起施行。

| 欢迎光临 深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务 (http://oukaics.cn/) |

Powered by Discuz! X3 |