深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务

标题: 【科创板税讯】广大特材:大量向自然人采购废钢,收购环节不存在进项税——列示历... [打印本页]

作者: 欧凯财税 时间: 2019-10-1 00:48

标题: 【科创板税讯】广大特材:大量向自然人采购废钢,收购环节不存在进项税——列示历...

【科创板税讯】广大特材:大量向自然人采购废钢,收购环节不存在进项税——列示历史上开具采购发票的税收政策演变

广大特材(K0062.SH)于2019年9月26日发布公告,披露公司向自然人采购废钢的发票相关税收规定的演变过程。“公司向自然人采购废钢成本计价依据有称量计重单(磅单)、收购发票,成本结转真实、准确。收购环节不存在进项税,其收购后销售给内部生产单位形成的销项税均按时缴纳,开具的收购发票均据实进行,并上传税控系统并接受税务局的监管,不存在税务合规性风险。”

获取采购发票的税收规定演变:

1)、通过系统在普通发票左上角开具有“收购”字样的收购发票。纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

2)、自2017年10月起,公司无法从税局领取收购发票,获准可以以磅单作为入账依据。

2017年8月,国家税务总局发布《关于进一步加强再生资源回收行业增值税管理有关问题的通知》,指出部分地区出现再生物资回收行业增值税收入增长异常的情况,要求加强行业风险分析和应对,张家港国税局自2017年10月起执行限制性措施,限制废旧物资行业收购发票的领取。自2017年10月起,公司无法从税局领取收购发票,但为了保证张家港市用废企业的日常经营,主管税务机关会同财政部门经调研允许张家港市内包括沙钢集团、广大特材等公司下属的资质良好的废旧物资回收企业正常经营,上述单位可以以磅单作为入账依据,且当年入库税收达到一定规模的再生资源回收企业按其缴纳的增值税、城市维护建设税的一定比例予以财政奖励。

3)、以磅单入账的全部废钢全部一次性补开收购发票。2019年江苏省用废企业的废金属回收业务,在磅单、结算、支付等手续、资料齐全的前提下,可在2019年5月31日前向主管税务机关申请使用收购发票并按规定一次性补开收购发票,公司已在2019年5月31日前将申报期内以磅单入账的废钢全部补开收购发票。

大力税手注:《国家税务总局关于废旧物资回收经营业务有关税收问题的批复》(国税函[2002]893号,发布日:2002-10-10)规定:

一、关于开具增值税专用发票的定性问题

废旧物资收购人员(非本单位人员)在社会上收购废旧物资,直接运送到购货方(生产厂家),废旧物资经营单位根据上述双方实际发生的业务,向废旧物资收购人员开具废旧物资收购凭证,在财务上作购进处理,同时向购货方开具增值税专用发票或普通发票,在财务上作销售处理,将购货方支付的购货款以现金方式转付给废旧物资收购人员。鉴于此种经营方式是由目前废旧物资行业的经营特点决定的,且废旧物资经营单位在开具增值税专用发票时确实收取了同等金额的货款,并确有同等数量的货物销售,因此,废旧物资经营单位开具增值税专用发票的行为不违背有关税收规定,不应定性为虚开。

二、关于税款损失额的确定问题

鉴于废旧物资经营单位按照税收规定享受增值税先征后返70%的优惠政策,因此应将增值税不能返还的30%部分确定为税款损失额。

(二) 大量向自然人采购,公司内控成问题

媒体质疑中认为公司不是农业企业,向自然人采购属于极不规范的经营行为,进而推断公司内控可能存在问题;同时质疑公司将王彬彬、海安腾飞合并披露的合理性。关于上述质疑的具体说明如下:

1. 公司向自然人采购是由行业特点决定的,同行业上市公司普遍存在向自然人采购的情形

公司采购的废钢系机械加工、装备制造等行业生产过程中产生的边角料、车屑等,其最终来源为产废企业。对于产废企业而言,自行销售废旧材料需投入人力、物力进行收集、清理、打包和运输成本较高,因而围绕着这批产废企业产生了一批专门从事废旧物资收购再销售的个人或个体工商户。上述自然人将收购的废钢进行整理之后,再售予具备废旧物资回收资质的企业或用废企业,因此自然人是联系产废企业与废旧物资回收企业、用废企业之间的重要桥梁。税务部门对上述行业经营现状也进行了确认,如国税函〔2002〕893号明确表述废旧物资收购人员(非本单位人员)在社会上收购废旧物资,直接运送到购货方(生产厂家)的税务处理方式,并阐明此种经营方式是由目前废旧物资行业的经营特点决定的。

向自然人采购原材料是用废企业的通行做法,红宇新材、应流股份、宝鼎科技等上市公司招股说明书中披露的前五大供应商均存在自然人。

2. 公司相关主体均具备废旧物资回收资质,公司建立了健全的内部控制制度,保证废钢收购的货物流、资金流、实物流合规可控、可验证

(1) 公司向自然人收购废钢的张家港市钢村废旧金属回收有限公司(以下简称钢村回收)、如皋市永盛废旧金属回收有限公司(以下简称永盛回收)均具备相关资质

公司通过旗下子公司钢村回收、永盛回收向自然人进行采购,上述公司均持有公安部门核发的特种行业名录管理证,生产经营合法合规。同时,上述公司所在地政府出台了相关政策,对入库税收达到一定规模的再生资源回收企业按其缴纳的增值税、城市维护建设税的一定比例予以财政奖励。

(2) 公司针对向自然人收购废钢建立了健全的内部控制制度并有效执行

公司已制定了《合同管理制度》《存货采购与付款管理制度》《废钢收购操作细则》等内部控制制度,对废钢采购从供应商档案管理、采购申请、合同签订、送货签收、检验入库、审批回款等多个控制节点进行了有效的管理,相关内部控制体系健全,能够保证相关交易真实、可验证。

......

根据二轮问询问题6的回复,轨道交通齿轮钢、军工核电用钢、海洋石化设备用钢部分允许使用废钢为原材料,具体根据技术要求。

请发行人:(1)补充说明向自然人采购废钢成本计价及税务缴纳的情况,成本结转是否真实、准确,税务合规性是否存在风险,详细说明向自然人采购废钢采购的具体流程及各流程内部控制措施是否健全有效;(2)量化分析废钢采购及合金作为原材料两种方式对发行人报告期内成本及经营业绩的影响;(3)说明轨道交通齿轮钢、军工核电用钢、海洋石化设备用钢等相关产品无法使用废钢的具体原因是客户不允许还是公司技术无法实现;(4)充分披露持续大比例采购废钢对下游六大重点领域的业务拓展是否存在制约及影响。

请保荐机构及申报会计师对上述事项核查并发表明确意见。(问询函第3条)

(一) 补充说明向自然人采购废钢成本计价及税务缴纳的情况,成本结转是否真实、准确,税务合规性是否存在风险,详细说明向自然人采购废钢采购的具体流程及各流程内部控制措施是否健全有效

1. 公司向自然人采购废钢成本计价及税务缴纳的情况,成本结转是否真实、准确,税务合规性是否存在风险

(1) 公司向自然人采购废钢成本计价情况

公司向自然人采购废钢由具有废旧物资收购资质的钢村回收和永盛回收进行。2017年1月份后全部由钢村回收进行。

2) 向自然人采购废钢的发票开具情况

①税收规定的演变过程

纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

2017年8月,国家税务总局发布《关于进一步加强再生资源回收行业增值税管理有关问题的通知》,指出部分地区出现再生物资回收行业增值税收入增长异常的情况,要求加强行业风险分析和应对,张家港国税局自2017年10月起执行限制性措施,限制废旧物资行业收购发票的领取。

自2017年10月起,公司无法从税局领取收购发票,但为了保证张家港市用废企业的日常经营,主管税务机关会同财政部门经调研允许张家港市内包括沙钢集团、广大特材等公司下属的资质良好的废旧物资回收企业正常经营,上述单位可以以磅单作为入账依据,且当年入库税收达到一定规模的再生资源回收企业按其缴纳的增值税、城市维护建设税的一定比例予以财政奖励。

2019年江苏省用废企业的废金属回收业务,在磅单、结算、支付等手续、资料齐全的前提下,可在2019年5月31日前向主管税务机关申请使用收购发票并按规定一次性补开收购发票,公司已在2019年5月31日前将申报期内以磅单入账的废钢全部补开收购发票。

②发票开具情况

钢村回收和永盛回收从自然人处采购废钢后,由于自然人不能开具发票,均由两家公司向税务局申领收购发票后据实开具,不存在进项税抵扣。

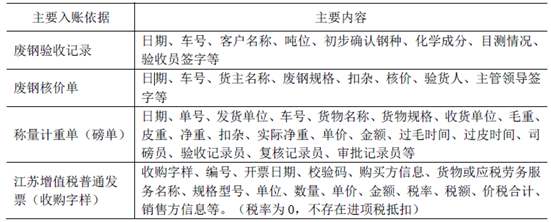

每笔收购发票的开具,均需提供附件清单,清单载明事项有:日期、车号、货主姓名、供货人身份证号码、过磅单号码、毛重、皮重、扣杂、净重、单价、金额、规格等。且需通过税控系统的金税盘软件进行,数据均需要上传税控系统并接受税务局的监管。

3) 公司向自然人采购废钢成本计价情况

公司根据称量计重单(磅单)、收购发票记载的数量和金额按废钢实际采购成本计入原材料成本,成本计价真实、准确。

(2) 公司向自然人采购废钢的税务缴纳情况

公司下属回收公司向自然人采购废钢开具的收购发票,不存在进项税,两家回收公司将采购的废钢销售给内部生产单位后,同时开具增值税专用发票,形成增值税销项税额,全额缴纳销项税。

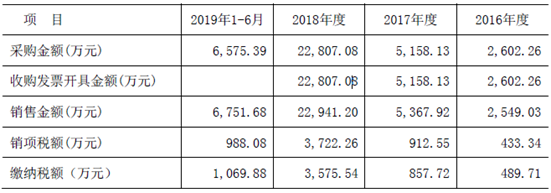

钢村回收和永盛回收报告期从自然人处收购废钢发票开具情况:

注:张家港地方税务局对包括钢村回收在内的白名单管理的废旧物资回收单位实行定期检查的监管制度,需要对磅单、结算、支付单据等资料进行审核后发放收购发票。截至2019年6月30日,2019年1-6月份向自然人采购废钢尚未审核完毕,暂时未能开具收购发票。

依据国家增值税相关法规,钢村回收和永盛回收报告期内2018年5月1日之前按17%增值税率计缴增值税,2018年5月1日至2019年3月31日按16%增值税率计缴,2019年4月1日开始按13%增值税率计缴。

(3)公司向自然人采购废钢成本结转情况

1)钢村回收和永盛回收报告期从自然人处收购的废钢全部销售给内部生产单位后,按实际购进成本全部结转到钢村回收和永盛回收的主营业务成本。

2)内部生产单位购进钢村回收和永盛回收的废钢后,作为原材料入库处理,领用时采用月末一次加权平均法计入“生产成本—原材料成本”核算,月末产品完工,连同生产过程中发生的其他料工费成本一起归集到库存商品成本,随着库存商品的销售最终结转到主营业务成本。

综上,公司向自然人采购废钢成本计价依据有称量计重单(磅单)、收购发票,成本结转真实、准确。收购环节不存在进项税,其收购后销售给内部生产单位形成的销项税均按时缴纳,开具的收购发票均据实进行,并上传税控系统并接受税务局的监管,不存在税务合规性风险。

……

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=14832

| 欢迎光临 深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务 (http://oukaics.cn/) |

Powered by Discuz! X3 |