深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务

标题:

【上市公司税讯】华通热力:收购标的下属两主体享受合同能源管理所得税“三免三减...

[打印本页]

作者:

欧凯财税

时间:

2019-11-9 13:15

标题:

【上市公司税讯】华通热力:收购标的下属两主体享受合同能源管理所得税“三免三减...

【上市公司税讯】华通热力:收购标的下属两主体享受合同能源管理所得税“三免三减半”和增值税免征优惠,四个主体享受向居民个人供热收入免征增值税优惠

华通热力(002893.SZ)于2019年11月8日发布公告,披露收购标的下属两主体享受

合同能源管理

所得税“三免三减半”和增值税免征优惠,四个主体享受向居民个人供热收入免征增值税优惠。梳理如下:

1)、收购标的下属两家企业享受合同能源管理所得税“三免三减半”优惠。标的公司仅有迁西和然和北京和然两家公司实施合同能源管理项目,

根据财税[2010]110号规定,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。……标的公司依据财税[2010]110号文件规定,将其签署的合同能源管理相关合同文件已向当地主管税务机关备案,同时按照文件规定,将其对应的资产根据合同约定期限内进行计提折旧。

2)、收购标的两家下属公司享受合同能源管理免征增值税优惠。标的公司范围内实施合同能源管理项目的仅有迁西和然和北京和然两家公司,根据财税[2010]110 号和财税〔2016〕36号,下列项目免征增值税:第二十七条,同时符合下列条件的

合同能源管理服务

:①节能服务公司实施合同能源管理项目相关技术,应当符合国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915-2010)规定的技术要求。②节能服务公司与用能企业签订节能效益分享型合同,其合同格式和内容,符合《中华人民共和国合同法》和《合同能源管理技术通则》(GB/T24915-2010)等规定。

3)、下属四家供热企业享受向居民个人供热取得采暖费收入免征增值税优惠。报告期内,和然有限旗下供暖公司有迁西热力、红庙子供暖、松山区供暖、西乌旗供暖4家公司,这4家公司的供热业务均有居民供热业务,按照财税[2016]94号和财税[2019]38号,对供热企业向居民个人供热而取得的采暖费收入免征增值税;为居民个人供热所使用的厂房及土地免征房产税、城镇土地使用税。……符合免征增值税的条件,标的公司向当地税局进行纳税申报时免交增值税,针对非居民供暖收入,正常计缴增值税,同时依据文件规定,针对向居民供暖所产生的成本,其增值税进项税已进行转出处理。

《002893华通热力关于深圳证券交易所《关于对北京华远意通热力科技股份有限公司的重组问询函》之回复报告》【2019.11.8】详细披露如下:

http://www.cninfo.com.cn/new/disclosure/detail?plate=&orgId=GD116217&stockCode=002893&announcementId=1207075579&announcementTime=2019-11-08%2007:51

问题13、报告书显示,标的公司在报告期内主要享受“三免三减半”、免征增值税等税收优惠政策。请你公司补充披露:

(1)上述税收优惠政策对标的公司最近两年一期经营业绩的影响,请会计师核查并发表明确意见。

(2)上述税收优惠政策是否具备可持续性,请评估机构说明估值过程中对税率、税费等参数的假设判断情况,并说明原因及合理性。

【回复】

一、上述税收优惠政策对标的公司最近两年一期经营业绩的影响,请会计师核查并发表明确意见。

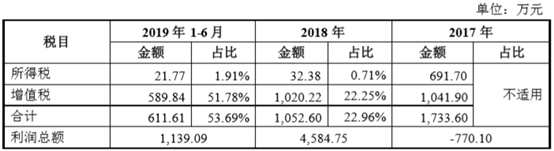

在报告期内因享受“三免三减半”、免征增值税等税收优惠政策,对标的公司最近两年一期经营业绩的影响如下:

受行业特殊性影响,标的公司工程施工类业务利润基本产生于下半年度,因此2019年1-6月利润总额较小,导致税收优惠影响相对金额占比较高。

居民供热属于涉及国计民生的基础公共服务,政府对居民供暖实施价格管制,因此为保证供暖企业获得合理的收益,税收优惠政策具有较强的持续性。税收优惠政策并不是孤立的,而是与价格机制、补贴机制联动的,如若取消该项税收优惠政策,应会在其他方面对居民供暖企业的经营成果作出补偿。

经核查,会计师认为:

1、根据财税[2016]94号文件和财税[2019]38号文件规定,标的公司居民供暖收入符合免征增值税的条件,标的公司向当地税局进行纳税申报时免交增值税,针对非居民供暖收入,正常计缴增值税,同时依据文件规定,针对向居民供暖所产生的成本,其增值税进项税已进行转出处理。

2、标的公司依据财税[2010]110号文件规定,将其签署的合同能源管理相关合同文件已向当地主管税务机关备案,同时按照文件规定,将其对应的资产根据合同约定期限内进行计提折旧,标的公司按照文件的规定按期向当地主管税务机关进行纳税申报。

3、税收优惠政策对标的公司最近两年一期经营业绩的影响金额不存在重大差异。

二、上述税收优惠政策是否具备可持续性,请评估机构说明估值过程中对税率、税费等参数的假设判断情况,并说明原因及合理性。

(一)关于税收优惠政策是否具备可持续性

1、所得税优惠的可持续性

报告期内,标的公司仅有迁西和然和北京和然两家公司实施合同能源管理项目,根据《财政部、国家税务总局关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》(财税[2010]110号)规定,符合企业所得税税法有关规定的,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年按照25%的法定税率减半征收企业所得税。

截至2019年,这一政策已延续9年,该税收优惠政策仍持续有效,因此可认为该优惠政策具有一定的持续性。

2、增值税优惠的可持续性

报告期内,标的公司范围内实施合同能源管理项目的仅有迁西和然和北京和然两家公司,根据《财政部、国家税务总局关于促进节能服务产业发展增值税、营业税和企业所得税政策问题的通知》(财税[2010]110号)规定及《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号),下列项目免征增值税:第二十七条,同时符合下列条件的合同能源管理服务:①节能服务公司实施合同能源管理项目相关技术,应当符合国家质量监督检验检疫总局和国家标准化管理委员会发布的《合同能源管理技术通则》(GB/T24915-2010)规定的技术要求。②节能服务公司与用能企业签订节能效益分享型合同,其合同格式和内容,符合《中华人民共和国合同法》和《合同能源管理技术通则》(GB/T24915-2010)等规定。

报告期内,和然有限旗下供暖公司有迁西热力、红庙子供暖、松山区供暖、西乌旗供暖4家公司,这4家公司的供热业务均有居民供热业务,按照按照《财政部、国家税务总局关于供热企业增值税、房产税、城镇土地使用税优惠政策的通知》(财税[2016]94号)和《财政部、国家税务总局关于延续供热企业增值税、房产税、城镇土地使用税优惠政策的通知》(财税[2019]38号),对供热企业向居民个人供热而取得的采暖费收入免征增值税;为居民个人供热所使用的厂房及土地免征房产税、城镇土地使用税;增值税税收优惠政策具有极强的持续性,且该优惠政策并不是孤立的,而是与价格机制和补贴机制联动的。增值税是一种流转税,流转税具有“可转嫁性”,我国政府对居民采暖收入免征增值税的主要目的在于防止税款转嫁到居民身上,因此,增值税的优惠政策实际受益对象为居民,可以视作政府给予终端消费者的价格补助。居民供热属于涉及国计民生的基础公共服务,居民的供暖需求是刚性的,政府对居民供暖实施价格管制,因此为保证供暖企业获得合理的收益,税收优惠政策具有一定的持续性。如若取消该项税收优惠政策,则会在其他方面对居民供暖企业的经营成果作出补偿。

截至2019年,上述优惠政策已延续多年,在国家实行营业税改增值税过程中,该税收优惠政策仍持续有效,因此该优惠政策具有一定的持续性。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=15054

欢迎光临 深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务 (http://oukaics.cn/)

Powered by Discuz! X3