深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务

标题: 【新三板税讯】三胜电器:员工持股平台成立的次月,以1元/股低价受让实控人持有的8... [打印本页]

作者: 欧凯财税 时间: 2020-9-20 00:20

标题: 【新三板税讯】三胜电器:员工持股平台成立的次月,以1元/股低价受让实控人持有的8...

【新三板税讯】三胜电器:员工持股平台成立的次月,以1元/股低价受让实控人持有的8.25%公司股权,公司确认股份支付费用216.28万元,涉及的自然人股权转让个税、税局按照每股净资产(3.67元/注册资本)予以核定

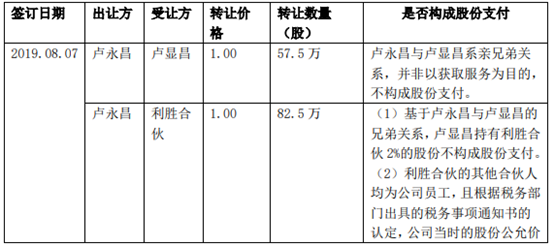

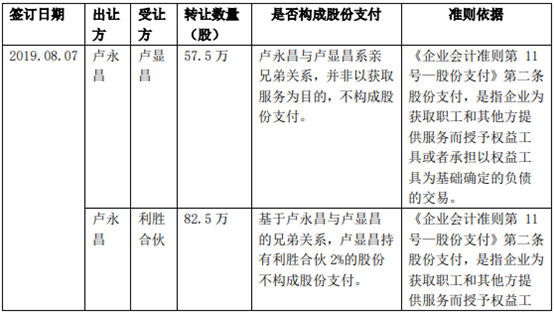

三胜电器于2020年9月11日提交挂牌反馈意见回复,披露员工持股平台利胜合伙2019年7月成立后次月,即以1元/股低价受让实控人卢永昌8.25%股权,根据税务部门出具的税务事项通知书的认定,公司当时的股份公允价格为3.67元/注册资本,因此该部分股权转让具有激励性质,构成股份支付,且无锁定期限、行权条件等其他要求,2019年公司因此确认管理费用-股份支付金额为2,162,828.43元。

利胜合伙受让股权时,价格为1元/股,低于受让时三胜电器每股净资产,且合伙企业中部分合伙人为公司员工,利胜合伙符合低价受让《企业会计准则第11号—股份支付》的相关要求及实施要件,应对相应的股份确认为股份支付。

大力税手注:利胜合伙成立于2019年7月17日,为三胜电器员工持股平台,2019年8月7日通过受让卢永昌8.25%股权(合计82.5万股)成为三胜电器发起人。利胜合伙受让股权时,合伙人为卢显昌和霍惠燕,其中卢显昌持股2%,财务总监(创始员工)霍惠燕持股98%。

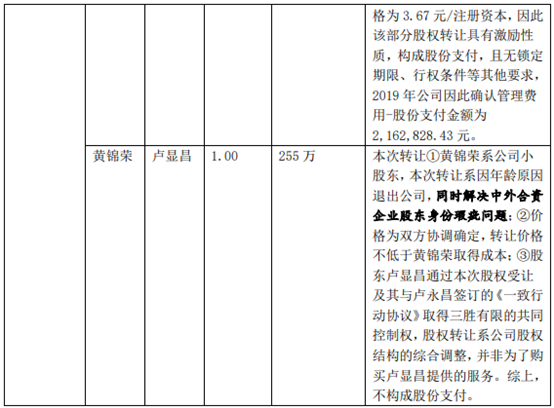

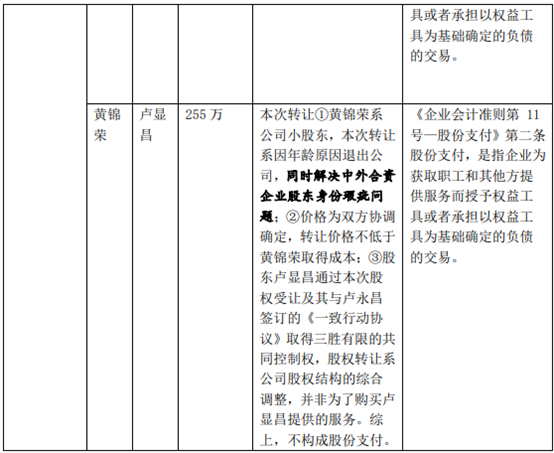

11.关于股份支付。请主办券商和申报会计师核查上述事项,并针对以下事项发表意见:(1)股权激励政策的实施是否符合《企业会计准则第11号——股份支付》相关要求以及实施要件;(2)股份公允价值的确定依据及合理性,股权激励费用的核算是否合理、是否符合《企业会计准则》相关规定;(3)卢显昌以低于公允价格受让公司股份未认定股份支付的原因及准则依据。

【主办券商回复】

(1)股权激励政策的实施是否符合《企业会计准则第11号——股份支付》相关要求以及实施要件;

《企业会计准则第11号—股份支付》第二条规定:“股份支付,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。”

《企业会计准则第11号—股份支付》第五条规定:“授予后立即可行权的换取职工服务的以权益结算的股份支付,应当在授予日按照权益工具的公允价值计入相关成本或费用,相应增加资本公积。”

股份支付具有以下特征:一是股份支付是企业与职工或其他方之间发生的交易。二是股份支付是以获取职工或其他方服务为目的的交易,企业获取这些服务或权利的目的是用于其正常生产经营。三是股份支付交易的对价或其定价与企业自身权益工具未来的价值密切相关。

利胜合伙成立于2019年7月17日,为三胜电器员工持股平台,2019年8月7日通过受让卢永昌8.25%股权(合计82.5万股)成为三胜电器发起人。利胜合伙受让股权时,合伙人为卢显昌和霍惠燕,其中卢显昌持股2%,霍惠燕持股98%。设立员工持股平台的目的就是为稳定老员工、吸引新员工。本次激励对象主要为霍惠燕,其从公司成立起就在公司工作,历任会计、财务总监等职,霍惠燕与公司主要股东及实际控制人无关联关系。利胜合伙受让股权经过了股东会审议,相关股权转让款已经支付完毕。利胜合伙受让股权未与公司、公司实际控制人等签署关于锁定期限、行权条件、回购约定等条款。

利胜合伙受让股权时,价格为1元/股,低于受让时三胜电器每股净资产,且合伙企业中部分合伙人为公司员工,利胜合伙符合低价受让《企业会计准则第11号—股份支付》的相关要求及实施要件,应对相应的股份确认为股份支付。

(2)股份公允价值的确定依据及合理性,股权激励费用的核算是否合理、是否符合《企业会计准则》相关规定;

三胜电器在本次股权转让之前,并不存在外部股东入股而形成公允的市场价值,本次股份支付以转让时三胜电器的每股净资产价格确认为股份公允价值,且根据税务部门出具的税务事项通知书,税务部门经核查认定公司当时股权转让的公允价格为3.67元/股(转让时每股净资产价格),因此股份公允价值的确定具有合理性,具体的股份支付核算情况如下:

综上,主办券商认为本次股份支付以每股净资产为股份公允价值具有合理性,股权激励费用的核算合理、符合《企业会计准则》相关规定。

(3)卢显昌以低于公允价格受让公司股份未认定股份支付的原因及准则依据。

本次转让中,卢显昌受让股份情况及未认定为股份支付的原因及准则依据:

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=24157

| 欢迎光临 深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务 (http://oukaics.cn/) |

Powered by Discuz! X3 |