|

3401| 4

|

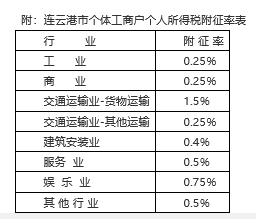

个体工商户个人所得税核定附征率 |

相关帖子

----------------------------------------

深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务。 您,专心创业去改变世界;我,专业服务免财税之忧! |

|

| ||

|

----------------------------------------

深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务。 您,专心创业去改变世界;我,专业服务免财税之忧! |

||

| ||||||||||||||||||||||||||||||||||||||||||||||||

|

----------------------------------------

深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务。 您,专心创业去改变世界;我,专业服务免财税之忧! |

||||||||||||||||||||||||||||||||||||||||||||||||

| ||

|

----------------------------------------

深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务。 您,专心创业去改变世界;我,专业服务免财税之忧! |

||

| ||

|

----------------------------------------

深圳市欧凯财税顾问有限公司 专业提供代理记账、财税顾问、财务尽调、税务诊断等服务。 您,专心创业去改变世界;我,专业服务免财税之忧! |

||

Archiver|手机版|小黑屋|标签索引|OK CaiShui.com ( 粤ICP备2022051489号 )

GMT+8, 2024-11-28 23:04 , Processed in 0.050557 second(s), 22 queries .

Powered by Discuz! X3

© 2001-2013 Comsenz Inc.

发表于 2019-9-21 11:03:11

发表于 2019-9-21 11:03:11

收藏

收藏 支持

支持 反对

反对 楼主

楼主