农产品财税处理之——购进农产品取得哪些凭证可以抵扣?

来源:每日税讯精选 作者:李春梅 人气:486 发布时间:2019-11-25

摘要:国家为鼓励农业生产,对农产品执行低税率,并规定农业生产者销售自产农产品免征增值税。增值税环环抵扣,具有传导机制,国家对上游的初级农产品免税,如果不进行政策上的特殊规定,最直接的结果会导致下游企业没办法抵扣进项税或高征低抵,多缴增值税,整体...

国家为鼓励农业生产,对农产品执行低税率,并规定农业生产者销售自产农产品免征增值税。增值税环环抵扣,具有传导机制,国家对上游的初级农产品免税,如果不进行政策上的特殊规定,最直接的结果会导致下游企业没办法抵扣进项税或高征低抵,多缴增值税,整体看就是税负转移,而不是扶持农业了。对于购进农产品抵扣进项税,一种是凭票抵扣,一种是核定扣除。凭票抵扣又分根据票面税额抵扣、计算抵扣。本文主要围绕凭票抵扣,关于核定扣除,会在另外一篇文章中进行总结归纳。

一、什么是农产品?

《财政部 国家税务总局关于简并增值税税率有关政策的通知》(财税〔2017〕37号)附件1《适用11%增值税税率货物范围注释》第一条规定,农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。具体征税范围暂继续按照《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》(财税字〔1995〕52号)及现行相关规定执行,并包括挂面、干姜、姜黄、玉米胚芽、动物骨粒、按照《食品安全国家标准—巴氏杀菌乳》(GB19645—2010)生产的巴氏杀菌乳、按照《食品安全国家标准—灭菌乳》(GB25190—2010)生产的灭菌乳。

二、购进农产品的可以抵扣的凭证种类

购进农产品可以抵扣的凭证有:增值税专用发票、海关进口增值税专用缴款书、从农业生产者(含农民专业合作社)购入免税农产品取得的农产品收购发票或者销售发票。

政策依据

《财政部 国家税务总局关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)第一条规定,对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。

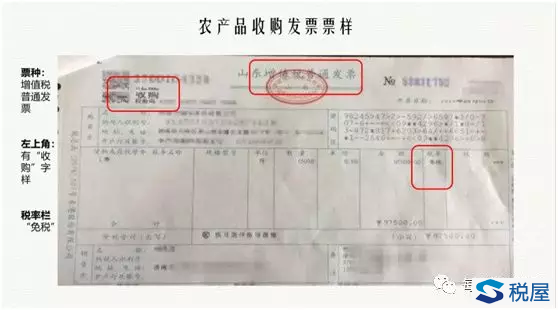

农业生产者销售自产农产品免征增值税,不能开具专用发票,所以农产品收购发票或者销售发票都是增值税普通发票。农产品销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。农产品收购发票是收购方自己开给自己的,发票左上角自动打印“收购”字样,纳税人只能是向农业生产者个人购买自产农产品才能开具,向从事农业生产的自然人以外的单位和个人购进农产品,应索取发票,不能自行开具农产品收购发票。农产品销售发票和收购发票作为扣税凭证,仅限于纳税人从农业生产者购入的自产免税农产品,自开的农产品收购发票或农业生产者开具的销售发票。

政策依据

《关于简并增值税税率有关政策的通知》(财税〔2017〕37号)规定,《中华人民共和国增值税暂行条例》第八条第二款第(三)项和本通知所称销售发票,是指农业生产者销售自产农产品适用免征增值税政策而开具的普通发票。

《国家税务总局关于全面推行增值税发票系统升级版有关问题的公告》(国家税务总局公告2015年第19号)第二条第(五)项规定,纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

目前可以开具农产品免税发票的情形有六种:一是农业生产者销售的自产农产品;二是农民专业合作社销售本社成员生产的农业产品;三是采取”公司+农户“经营模式销售畜禽;四是制种企业在特点生产经营模式下生产销售种子;五是对从事蔬菜批发、零售的纳税人销售的蔬菜;六是从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品。

前四种都属于农业生产者销售自产农业产品,取得这四种免税发票,可以按农产品销售发票抵扣进项税。后两种情形属于流通环节对蔬菜、鲜活肉蛋的免税发票,不能抵扣进项税。

政策依据

《中华人民共和国增值税暂行条例》第十五条第(一)项规定,农业生产者销售的自产农产品免征增值税。

财税〔2008〕81号第一条规定,对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。第二条规定,增值税一般纳税人从农民专业合作社购进的免税农业产品,可按13%(注:现为9%)的扣除率计算抵扣增值税进项税额。

国家税务总局公告2013年第8号规定,一些纳税人采取“公司+农户”经营模式从事畜禽饲养,即公司与农户签订委托养殖合同,向农户提供畜禽苗、饲料、兽药及疫苗等(所有权属于公司),农户饲养畜禽苗至成品后交付公司回收,公司将回收的成品畜禽用于销售。在上述经营模式下,纳税人回收再销售畜禽,属于农业生产者销售自产农产品,应根据《中华人民共和国增值税暂行条例》的有关规定免征增值税。

国家税务总局公告2010年第17号规定,制种企业在下列生产经营模式下生产销售种子,属于农业生产者销售自产农业产品,应根据《中华人民共和国增值税暂行条例》有关规定免征增值税:制种企业利用自有土地或承租土地,雇佣农户或雇工进行种子繁育,再经烘干、脱粒、风筛等深加工后销售种子。制种企业提供亲本种子委托农户繁育并从农户手中收回,再经烘干、脱粒、风筛等深加工后销售种子。

财税〔2011〕137号第一条规定,对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。

财税〔2012〕75号第一条规定,对从事农产品批发、零售的纳税人销售的部分鲜活肉蛋产品免征增值税。

http://www.shui5.cn/article/db/129914.html

|

发表于 2019-11-28 00:16:32

发表于 2019-11-28 00:16:32

收藏

收藏 支持

支持 反对

反对