【上市公司税讯】新开源:以约合人民币15.43亿元现金收购标的股权,交易对方作为境外主体,公司进行源泉扣缴、已代扣代缴所得税

新开源(300109.SZ)于2019年10月22日发布公告,披露拟作价15.43亿元人民币现金收购标的股权,四家标的公司均已完成外商投资企业变更备案,其中交易对方波尔亚太和永骏投资作为标的公司的股东,公司就本次交易的股权转让收入进行源泉扣缴、履行了代扣代缴义务。“根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第 23 号)、《中华人民共和国企业所得税法》(中华人民共和国主席令第 23 号)等法律法规,波尔亚太和永骏投资作为标的公司的股东,应就本次交易的股权转让收入实行源泉扣缴。申请人作为扣缴义务人,应在完成有关标的公司的工商变更登记后,向主管税务机关履行代扣代缴波尔亚太和永骏投资应缴所得税的义务。 截止本回复出具日,公司已向国家税务总局北京市怀柔区税务局第一税务所履行代扣代缴波尔亚太和永骏投资应缴所得税的义务。”

大力税手注:公司拟以支付现金的方式购买波尔佛山 100%的股权、波尔北京100%的股权、波尔青岛100%的股权以及波尔湖北95.69%的股权。2018 年 12 月 12 日,公司董事会通过议案,同意公司与波尔亚太签署《MASTER PURCHASE AGREEMENT》及相关附属交易协议,申请人将自筹资金 2.05 亿美元收购波尔亚太于中国包装业务相关公司股权:波尔佛山 100%股权、波尔北京 100%股权、波尔青岛 100%股权、波尔湖北 95.69%股权。

根据《MASTER PURCHASE AGREEMENT》及相关附属协议,本次交易作价为 220,722,900 美元,当地对价转换的人民币金额的折算汇率根据签约汇率与当地交易中国完税申报前一个工作日中国人民银行在其网站上公布的美元/人民币中间汇率的算术平均值确定,对应金额约为 154,278.69 万元人民币。

问题 2、关于募投项目

本次募投项目主要用于收购波尔亚太包装业务,包括收购波尔亚太(佛山)100%股权、波尔亚太(北京)100%股权、波尔亚太(青岛)100%股权、波尔亚太(湖北)95.69%股权。标的公司拥有包括百威啤酒、青岛啤酒、健力宝、天地壹号、可口可乐、燕京啤酒等客户,申请人收购完成后将获得标的公司正在使用的波尔相关技术授权。剔除员工安置补偿及技术使用费影响后,四家标的公司 2018 年合计净亏损 2,013.58 万元,20191-6 月合计净亏损 1,460.96 万元。

请申请人说明并披露:(1)相关股权转让需要履行的审批或备案情况,至今相关程序的履行进度,是否存在不确定性;(2)本次标的股权的评估采用资产基础法的原因及合理性,本次股权作价的依据和公允性;(3)在收购标的持续亏损的情况下,溢价收购标的公司股权的必要性及合理性;(4)本次收购相关的内部决策机制是否健全,申请人未要求交易对方业绩承诺,也未对本次募投项目预计效益的原因及合理性,请申请人董事会和独立董事对本次交易相关安排是否存在损害投资者合法权益的情形明确发表意见;(5)本次收购完成后波尔亚太包装业务的前述客户是否会因实际控制人变化而流失,申请人稳定客户的措施及有效性;(6)申请人技术许可协议的主要内容、协议所适用的法律,奥瑞金未来使用相关技术是否存在法律风险;(7)本次交易涉及员工补偿在收购基准日后的预计承担情况,申请人关于与交易对方商议共同承担的具体机制,股权交割后员工补偿支出是否对上市公司业绩产生重大不利影响;(8)收购主要标的佛山波尔 2018 年营收 20.21 亿元,占本次收购标的总营收的 60%。根据申请材料披露,交易双方对佛山土地可能需要变更用地性质、后续出售安排、搬迁涉及的成本对价等进行了客观估计后在协议中进行了相关约定,请申请人说明搬迁的估计情况及对申请人生产经营的影响,该交易安排的公允性和合理性;(9)标的公司未来盈利能力是否存在重大不确定性,结合标的公司持续亏损的主要影响因素,说明申请人收购上述股权后对标的公司扭亏并持续盈利的应对措施及可行性,本次收购是否对申请人未来经营业绩是否产生重大不利影响。请保荐机构、律师及申报会计师发表核查意见。

【回复】

(一)相关股权转让需要履行的审批或备案情况,至今相关程序的履行进度,是否存在不确定性;

关于本次收购波尔亚太中国包装业务相关公司股权项目(以下简称“本次交易”),申请人收购的四个标的公司为依据中国法律设立并有效存续的外商投资企业,因此,本次交易不属于《企业境外投资管理办法》(中华人民共和国国家发展和改革委员会令第 11 号)规定的“境外投资”;同时,本次交易为收购标的公司股权,不属于《企业投资项目核准和备案管理条例》(中华人民共和国国务院令第 673 号)和《企业投资项目核准和备案管理办法》(中华人民共和国国家发展和改革委员会令第 2 号)规定的“固定资产投资项目”。因此,本次交易不涉及向发改部门履行核准或备案程序。

本次交易涉及的外部审批、备案程序的完成以及办理情况,具体如下:

1、反垄断审查

根据《中华人民共和国反垄断法》(中华人民共和国主席令第 68 号,以下简称“《反垄断法》”)第二十条的规定,经营者集中是指下列情形:(一)经营者合并;(二)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;(三)经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。

本次交易系由申请人以支付现金的方式购买波尔佛山 100%的股权、波尔北京100%的股权、波尔青岛100%的股权以及波尔湖北95.69%的股权,符合上述“经营者通过取得股权或者资产的方式取得对其他经营者的控制权”的情形,从而构成《反垄断法》项下之经营者集中。

根据《反垄断法》第二十一条规定,经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。

同时,根据《国务院关于经营者集中申报标准的规定》(中华人民共和国国务院令第 529 号,已根据 2018 年 9 月 18 日国务院令第 703 号《国务院关于修改部分行政法规的决定》修正)第三条的规定,经营者集中达到下列标准之一的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中:(一)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过 100 亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过 4亿元人民币;(二)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过 20 亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过 4 亿元人民币。

就本次交易而言,申请人与标的公司是参与集中的经营者,并且集中已经达到上述标准,需要在实施前主动申报并取得国务院反垄断执法机构的批准。

就此,申请人就本次交易向国家市场监督管理总局进行了申报,2019 年 3月 26 日国家市场监督管理总局出具了《经营者集中反垄断审查不予禁止决定书》(反垄断审查决定[2019]128 号),同意对申请人收购四家标的公司不予禁止,申请人自即日起可以实施集中。

2、工商变更登记

由于本次交易涉及到标的公司股东、董事、法定代表人等重要事项变更,根据《公司法》、《中华人民共和国中外合资经营企业法(2016 年修正)》(以下简称“《中外合资经营企业法》”)和《中华人民共和国外资企业法(2016 年修正)》(以下简称“《外资企业法》”)等相关法律法规的规定,本次交易需提交至四家标的公司住所地市场监督管理部门进行工商变更登记。

截至本回复出具日,四家标的公司均已完成工商变更登记。

3、商务部门外商投资企业变更备案

由于本次交易标的公司为外商投资企业,且涉及到标的公司股东、董事、法定代表人等重要事项的变更,根据《公司法》、《中外合资经营企业法》、《外资企业法》以及《外商投资企业设立及变更备案管理暂行办法(2018 修正)》等相关法律法规的规定,本次交易需由四个标的公司分别就重要事项的变更提交至四家标的公司外商投资主管部门进行外商投资企业变更备案。 截至本回复出具日,四家标的公司均已完成外商投资企业变更备案。

4、税务申报

根据《中华人民共和国税收征收管理法》(中华人民共和国主席令第 23 号)、《中华人民共和国企业所得税法》(中华人民共和国主席令第 23 号)等法律法规,波尔亚太和永骏投资作为标的公司的股东,应就本次交易的股权转让收入实行源泉扣缴。申请人作为扣缴义务人,应在完成有关标的公司的工商变更登记后,向主管税务机关履行代扣代缴波尔亚太和永骏投资应缴所得税的义务。 截止本回复出具日,公司已向国家税务总局北京市怀柔区税务局第一税务所履行代扣代缴波尔亚太和永骏投资应缴所得税的义务。

5、外汇审批

根据《MASTER PURCHASE AGREEMENT》及相关附属交易协议的约定,本次交易申请人以现金形式向波尔亚太和永骏投资支付交易对价。根据《外商直接投资人民币结算业务管理办法》(中国人民银行公告[2011]第 23 号,已根据中国人民银行公告[2015]第 12 号《关于对<境外外汇账户管理规定>等 2 件部门规章和<境内外汇划转管理暂行规定>等 5 件规范性文件予以修改的公告》修改)第十三条的规定,境外投资者将因减资、转股、清算、先行回收投资等所得人民币资金汇出境内的,银行应当在审核国家有关部门的批准或备案文件和纳税证明后为其办理人民币资金汇出手续。因此,申请人将在依法办理工商变更登记、商务部门外商投资企业变更备案以及税务申报之后,向银行申请办理资金汇出手续。外汇审批程序因交易进度原因目前尚未办理完成,申请人将根据交易进展相应办理外汇审批,前述程序的履行目前不存在重大不确定性。……

3、本次股权作价依据及合理性

公司本次收购波尔亚太中国包装业务相关公司股权的对价系由双方协商做出。公司聘请同致信德作为资产评估机构,以 2018 年 12 月 31日为评估基准日对标的公司进行评估并出具《评估报告》,为本次收购提供价值参考依据。同致信德本次分别采用市场法和资产基础法对截至估值基准日标的公司的股权进行评估,最终以资产基础法作为评估结果。根据《MASTER PURCHASE AGREEMENT》及相关附属协议,本次交易作价为 220,722,900 美元,当地对价转换的人民币金额的折算汇率根据签约汇率与当地交易中国完税申报前一个工作日中国人民银行在其网站上公布的美元/人民币中间汇率的算术平均值确定,对应金额约为 154,278.69 万元人民币。

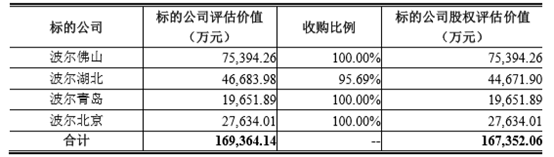

根据同致信德出具的《奥瑞金科技股份有限公司拟收购股权涉及的波尔亚太(佛山)金属制品有限公司的股东全部权益价值资产评估报告》(同致信德评报字(2019)第 010083 号)、《奥瑞金科技股份有限公司拟收购股权涉及的波尔亚太(湖北)金属制品有限公司的全部股东权益价值资产评估报告》(同致信德评报字(2019)第 010085 号)《奥瑞金科技股份有限公司拟收购股权涉及的波尔亚太(青岛)金属制品有限公司的股东全部权益价值资产评估报告》(同致信德评报字(2019)第 010080 号)以及《奥瑞金科技股份有限公司拟收购股权涉及的波尔亚太(北京)金属制品有限公司的股东全部权益价值资产评估报告》(同致信德评报字(2019)第 010084 号)(,截至评估基准日 2018 年 12 月 31日,波尔佛山 100%股权的评估价值为 75,394.26 万元,波尔湖北 100%股权的评估价值为 46,683.98 万元,波尔青岛 100%股权的评估价值为 19,651.89 万元,波尔北京100%股权的评估价值为 27,634.01 万元。根据上述评估结果测算,标的公司股权的评估价值合计为 167,352.06 万元。具体情况如下:

根据上述评估结果,标的公司股权的评估价值合计为 167,352.06 万元人民币,而本次交易当地对价转换的人民币金额未高于该评估金额,因此,本次交易作价公允、合理。

(三)在收购标的持续亏损的情况下,溢价收购标的公司股权的必要性及合理性;

1、本次收购价的合理性分析

根据《MASTER PURCHASE AGREEMENT》及相关附属协议,本次交易作价为 220,722,900 美元,当地对价转换的人民币金额的折算汇率根据签约汇率与当地交易中国完税申报前一个工作日中国人民银行在其网站上公布的美元/人民币中间汇率的算术平均值确定,对应金额约为 154,278.69 万元人民币。公司聘请同致信德作为资产评估机构,以 2018 年 12 月 31日为评估基准日对标的公司进行评估并出具《评估报告》,为本次收购提供价值参考依据。同致信德本次分别采用市场法和资产基础法对截至估值基准日标的公司的股权进行评估,最终以资产基础法作为评估结果。根据本次评估结果,标的公司股权的评估价值合计为167,352.06 万元人民币,评估值略高于当地对价转换的人民币金额。

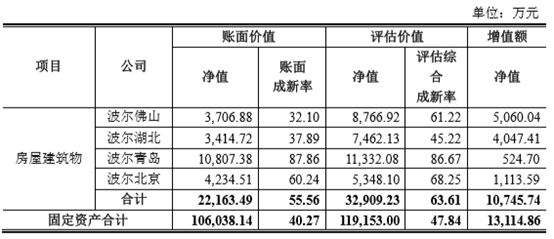

本次收购价高于标的公司净资产主要系资产评估增值所致。根据同致信德出具的评估报告,标的公司的评估增值主要源于标的公司的固定资产及无形资产增值,其中固定资产增值主要源于房屋建筑物的增值,而无形资产的增值主要源于土地使用权的增值。标的公司固定资产与无形资产增值情况和分析如下:

(1)标的公司固定资产评估存在增值的原因及合理性

标的公司固定资产评估增值情况如下。

标的公司固定资产评估增值 13,114.86 万元,其中房屋建筑物评估增值10,745.74 万元,房屋建筑物评估增值对固定资产评估增值贡献较大。 ……

|

发表于 2019-10-26 16:20:33

发表于 2019-10-26 16:20:33

收藏

收藏 支持

支持 反对

反对