【上市公司税讯】指南针:2016-2019年上半年报告期享受税收优惠累计1.1亿元,其中,软件产品即征即退增值税优惠3555.71万元、高新技术优惠及研发加计扣除优惠6864.72万元

指南针(300803.SZ))于2019年11月5日发布公告,披露2016-2019年上半年报告期内,税收优惠金额合计分别为3,475.26万元、2,459.26万元、1,900.62万元和3,184.04万元,占当期利润总额比重分别为20.69%、13.96%、12.17%和25.81%。2016-2019年上半年报告期公司税收优惠累计1.1亿元,主要包括:

1)、销售软件产品即征即退增值税优惠累计3555.71万元。“2019年1-6月,发行人税收优惠金额及占利润总额的比例大幅提升,主要系北京市海淀区国家税务局核准发行人2019年新推出的财富掌门系列产品自2019年6月1日起享受增值税实际税负超过3%部分即征即退政策所致。”

2)、高新技术优惠及研发加计扣除优惠累计6864.72万元。其中,高新技术优惠5764.48万元,研发加计扣除优惠1100.24万元。研发费用主要构成为职工薪酬和委外研发。“公司研发费用主要由职工薪酬和委外服务费用构成,上述两项费用合计占各期研发费用的比例分别达94.94%、87.26%、91.10%和94.90%。”

单位:万元

4、税收优惠、政府补助对公司利润的影响

报告期内,发行人各项税收优惠、政府补助情况如下:

报告期内,发行人税收优惠金额合计分别为3,475.26万元、2,459.26万元、1,900.62万元和3,184.04万元,占当期利润总额比重分别为20.69%、13.96%、12.17%和25.81%;2019年1-6月,发行人税收优惠金额及占利润总额的比例大幅提升,主要系北京市海淀区国家税务局核准发行人2019年新推出的财富掌门系列产品自2019年6月1日起享受增值税实际税负超过3%部分即征即退政策所致。

报告期内,发行人各项税收优惠、政府补助金额总额分别为3,475.26万元、2,759.26万元、2,141.56万元和3,189.53万元,占同期净利润的比例分别为24.20%、17.98%、16.87%和32.76%。未来,若国家及地方政府主管机关对相关税收优惠政策做出不利于发行人的调整,将对公司经营业绩和盈利能力产生一定影响。

…… 3、研发费用构成及变动分析

(1)研发费用构成及变动情况

公司研发费用主要投入在两个方面:第一是具体的产品,该类投入能为公司带来直接的销售收入;第二是业务开发和管理系统,该类投入能提升公司的内部管理效率。报告期内,公司的具体产品研发投入占比约为67%,主要内容为产品升级和产品后台优化等;后台管理系统研发投入占比约为33%,主要项目包括运维管理系统、人事管理考核系统、销售管理系统、用户管理系统等。通过一定比例的研发投入,公司能够持续为用户提供满足其需求的产品,从而保证收入和盈利的可持续性,巩固公司核心竞争力和品牌价值。

报告期内,公司研发费用的构成及变动情况如下所示:

2016年、2017年、2018年和2019年1-6月,公司研发费用分别为4,730.21万元、3,220.83万元、4,344.26万元和3,404.02万元,占各期营业收入的比例分别为8.28%、4.81%、7.52%和9.35%。公司研发费用主要由职工薪酬和委外服务费用构成,上述两项费用合计占各期研发费用的比例分别达94.94%、87.26%、91.10%和94.90%。

2017年公司研发费用较2016年减少1,509.38万元,同比下降31.91%,主要系委外费用较2016年减少2,254.16万元,同比下降95.75%所致。公司2017年委外费用大幅减少的原因为:第一,经过多年的持续建设和完善,发行人的业务模式已经趋于稳定成熟,当期对委外研发类项目的需求减少。第二,发行人近年来研发人员数量增长较快,研发实力和研发资源得到大幅提升,公司依靠自主研发力量即可满足多数研发项目的需求,因而对委外研发的需求减少。

2018年公司研发费用较2017年增加1,123.43万元,占营业收入的比例升至7.52%,主要系公司为应对相对困难的经营环境而加大产品研发投入,进而整体推动了研发人员的薪酬待遇所致。公司为进一步提升推广效率、实现对目标客户的精准营销,公司于2018年实施了若干委外项目,用于开发与公司核心技术无关的用户体验提升工具或公司自身研发人员使用的辅助工具等,因此2018年度委外费用金额同比增幅较大。 2019年1-6月公司研发费用达3,404.02万元,研发费用率增至9.35%,高于报告期内其他年度,主要原因为公司在2019年上半年集中研发人员和相关资源用于财富掌门系列新产品的开发工作,将部分非核心研发项目委托外部机构进行,导致委外服务费用大幅增长。2019年上半年公司的主要委外服务包括“指南针呼叫中心语音识别系统”、“指南针电话招聘和商城系统”、“指南针京东商城订单管理及自动发货系统”等项目。

(2)研发费用加计扣除情况

根据企业所得税法及其实施条例规定,企业开发新技术、新产品、新工艺发生的研究开发费用,可以在计算应纳税所得额时加计扣除。即企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。另外,财政部、国家税务总局、科技部于2015年11月2日联合发布《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号),对研发费用加计扣除执行过程中的相关问题进行了规范。

发行人及其原控股孙公司驼峰科技在2016年、2017年和2018年存在研发费用加计扣除情况,具体如下:

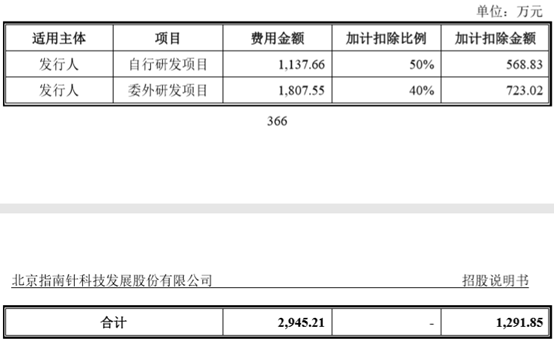

1)2016年

根据北京正时丰业税务师事务所有限公司出具的正时丰业鉴字[2017]018号专项报告,发行人2016年度研发费用加计扣除税收优惠的具体情况列示如下:

关于发行人研发费用加计扣除税收优惠的上述情况,说明如下:

A、上述研发加计扣除税收优惠,发行人已于2017年3月23日履行了备案程序,并于当日经北京市海淀区地方税务局第四税务所确认;

B、根据财政部、国家税务总局、科技部于2015年11月2日联合发布《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号),企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除,故委托研发项目加计扣除比例为40%。

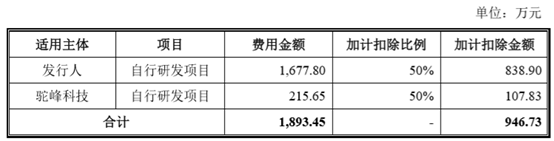

2)2017年

发行人及原控股孙公司驼峰科技2017年度研发费用及加计扣除情况列示如下:

注:驼峰科技2017年度应纳税所得额为负数,研发费用加计扣除增加了可弥补的税务亏损;

3)2018年

关于发行人研发费用加计扣除税收优惠的上述情况,说明如下:

A、根据财政部、税务总局、科技部于2018年9月20日联合发布《关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号文件,企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,在按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%税前摊销。

B、根据财政部、国家税务总局、科技部于2015年11月2日联合发布《关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号),企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除,受托方不得再进行加计扣除,故委托研发项目加计扣除比例为60%。 ……

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=15037

|

发表于 2019-11-9 13:59:23

发表于 2019-11-9 13:59:23

收藏

收藏 支持

支持 反对

反对