【上市公司税讯】宁波联合: 2019年度公司吸收合并了全资子公司,涉及房屋土地转移到公司名下,分别适用了财税〔2018〕17号和财税〔2018〕57号的改制重组契税和土地增值税免征优惠

宁波联合(600051.SH)于2020年3月17日发布公告,披露2019年度公司吸收合并了全资子公司宁波戚家山俱乐部有限公司,涉及该子公司的房屋土地转移到宁波联合名下,该重组事项适用了财税〔2018〕17号和财税〔2018〕57号的改制重组契税和土地增值税免征优惠。“本公司承受了宁波戚家山俱乐部有限公司的土地、房屋权属,享受了免征契税的税收优惠;……宁波戚家山俱乐部有限公司将房地产转移、变更到本公司,享受了暂不征土地增值税的税收优惠。”

大力税手附:

财税[2018]17号:一、企业改制企业按照《中华人民共和国公司法》有关规定整体改制,包括非公司企业改制为有限责任公司或股份有限公司,有限责任公司变更为股份有限公司,股份有限公司变更为有限责任公司,原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,且改制(变更)后公司承继原企业权利、义务的,对改制(变更)后公司承受原企业土地、房屋权属,免征契税。......八、划拨用地出让或作价出资 以出让方式或国家作价出资(入股)方式承受原改制重组企业、事业单位划拨用地的,不属上述规定的免税范围,对承受方应按规定征收契税。

财税〔2018〕57号:一、按照《中华人民共和国公司法》的规定,非公司制企业整体改制为有限责任公司或者股份有限公司,有限责任公司(股份有限公司)整体改制为股份有限公司(有限责任公司),对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业,暂不征土地增值税。本通知所称整体改制是指不改变原企业的投资主体,并承继原企业权利、义务的行为。

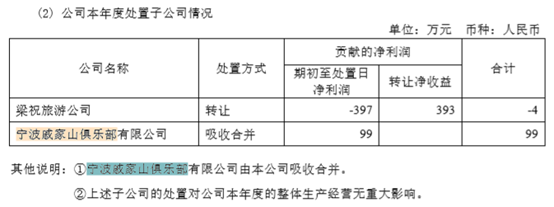

大力税手注:根据年报披露,公司对戚家山俱乐部2019年期初长期股权投资共642.47万元,期初至处置日净利润共99万元,吸收合并事项未确认转让收益,戚家山俱乐部2019年期末未分配利润账面价值-5,356,062.05元。

……5、根据公司2019年第一次临时股东大会决议,公司实施了对全资子公司宁波戚家山俱乐部有限公司的吸收合并。详情请见2019年8月20日、2019年9月6日、2019年10月29日上交所网站公司公告( www.sse.com.cn)。截至2019年12月31日,公司吸收合并全资子公司宁波戚家山俱乐部有限公司事项已完成。

…… 5、其他原因的合并范围变动说明其他原因导致的合并范围变动(如,新设子公司、清算子公司等)及其相关情况: 合并范围减少

…… 2.税收优惠 1、根据《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)的相关规定,子公司温州银联公司、温州银和公司和全资子公司热电公司符合增值税期末留抵税额退税制度所规定的退还增量留抵税额的条件,于2019年第四季度分别向主管税务机关申请并退回了增值税增量留抵税额。

2、本年度公司吸收合并全资子公司宁波戚家山俱乐部有限公司,享受了以下税收优惠:(1)根据《关于继续支持企业事业单位改制重组有关契税政策的通知》(财税〔2018〕17号)的相关规定,本公司承受了宁波戚家山俱乐部有限公司的土地、房屋权属,享受了免征契税的税收优惠;(2)根据《关于继续实施企业改制重组有关土地增值税政策的通知》(财税〔2018〕57号)的相关规定,宁波戚家山俱乐部有限公司将房地产转移、变更到本公司,享受了暂不征土地增值税的税收优惠。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=17637

|

发表于 2021-2-28 14:10:49

发表于 2021-2-28 14:10:49

收藏

收藏 支持

支持 反对

反对