【上市公司税讯】*ST天娱:连续三年亏损,2020年启动破产重整,拟就债务重组收益申请特殊性税务处理(2020年报确认债务重组收益30.61亿元被交易所质疑合理性)2021.5.22

*ST天娱(002354.SZ)于2020年11月7日发布重整计划,披露2014年天神互动借壳科冕木业以来主营业务变更为电竞游戏,该产业因2018年以来受游戏、影视行业监管政策调整等因素影响,经营业绩大幅下滑,陷入了严重的债务危机,大额商誉减值、债务利息罚息违约金等导致公司2018年、2019年以及2020年1-9月连续亏损,面临巨大的退市和破产清算风险。

大连中院于2020年7月31日作出(2020)辽02破申5号《民事裁定书》,裁定受理天神娱乐重整,至此公司正式进入重整程序, 公司称,待重整计划执行完毕,公司将有可能因债务重组收益产生所得税。公司可依法向税务部门申请以历史经营性亏损、账面资产损失等冲抵债务重组收益、特殊性税务处理等方式,减轻公司重整后的税务负担。

天神娱乐(002354.SZ)遂于2021年5月22日发布问询函回复公告,答复交易所称,通过破产重整程序2020年度债转股共实现重组收益30.61亿元,系因经过债权人会议和管理人最终确认后的债务总额为49.61亿元,根据《重整计划》、按照每10股约转增7.84股的比例实施资本公积金转增股本7.31亿元。公司披露,转增股票抵债价格=第二次债权人会议召开日前20个交易日上市公司股票交易均价*2.20(即7.8210元/股)

债务重组方式 | | | | | 债务转为权益工具(以现有总股本93,214.29万股为基数实施资本公积金转增股本) | | | | |

根据《企业会计准则第12号——债务重组》所规定以资产清偿债务方式进行债务重组的,债务人应当在相关资产和所清偿债务符合终止确认条件时予以终止确认,所清偿债务账面价值与转让资产账面价值之间的差额计入当期损益,公司确认重组收益的时点和金额符合《企业会计准则》的规定,具有合理性。

大力税手注:因连续三年亏损已被实施退市风险警示。

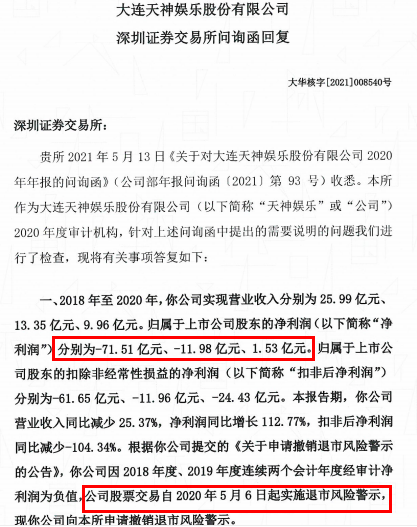

《天神娱乐(002354.SZ)*ST天娱:关于深交所年报问询函回复的公告》【2021-05-22】详细披露如下:

八、年报显示,你公司通过破产重整程序共实现重组损益30.61亿元。请你公司补充说明破产重整的收入确认时点、确认金额的会计处理过程、依据及合理性,是否符合《企业会计准则》的相关规定。 公司回复:

根据《重整计划》,公司本次重整将以现有总股本932,142,900.00股为基数实施资本公积金转增股本,转增股票抵债价格=第二次债权人会议召开日前20个交易日上市公司股票交易均价*2.20(即7.8210元/股),资本公积转增股票数量=待清偿债权总额/转增股票抵债价格+预留股票数量(即共转增730,871,061.00股,按照每10股约转增7.84股的比例实施资本公积金转增股本)。本次资本公积金转增股本的股权登记日为2020年12月7日,根据《重整计划》及辽宁省大连市中级人民法院出具的《协助执行通知书》,本次资本公积金转增股份将直接登记至债权人指定的证券账户或提存至管理人证券账户,计入日期为2020年12月8日(即确认收入时点)。

经过债权人会议和管理人最终确认后的债务总额为4,960,825,450.19元,公司进行债转股具体情况如下:单位:元

根据《企业会计准则第12号——债务重组》所规定以资产清偿债务方式进行债务重组的,债务人应当在相关资产和所清偿债务符合终止确认条件时予以终止确认,所清偿债务账面价值与转让资产账面价值之间的差额计入当期损益,公司确认重组收益的时点和金额符合《企业会计准则》的规定,具有合理性。

《*ST天娱002354重整计划》【2020.11.7】详细披露如下:

天神娱乐前身为大连科冕木业股份有限公司,于2010年2月在深交所上市,2014年经重大资产重组主营业务变更为电竞游戏,之后公司快速扩张,形成了电竞游戏与数据流量双业务引擎,构筑了游戏运营与电子竞技互促共进、品牌内容营销与数字效果营销多维推广、自有流量平台与移动应用分发同步增强的产品矩阵和流量生态,经济效益一度较好,2015-2017年营业收入分别达9.41亿、16.75亿、31.01亿元,净利润分别达3.62亿、5.47亿、10.20亿元,最高市值约400亿元。

由于前期扩张过度,2018年以来受游戏、影视行业监管政策调整等因素影响,经营业绩大幅下滑,陷入了严重的债务危机,大额商誉减值、债务利息罚息违约金等导致公司2018年、2019年以及2020年1-9月连续亏损,面临巨大的退市和破产清算风险。扣除商誉等资产减值、债务利息违约金后,公司仍有较高的经营性利润。为推动公司化解退市和破产清算风险、回到正常发展轨道,2019年9月,天神娱乐经小股东联合提议改组了董事会与管理层并积极开展自救,经与债权人、专业机构认真研究和反复论证,一致认为通过司法重整程序实施债转股是化解公司债务危机、实现重生的唯一可行途径。

上市公司重整获得受理的门槛极高,需要获得地方政府、证监会、最高院等多个部门的支持和审核同意,公司和债权人共同努力,克服了疫情带来的不利影响,自债权人提出重整申请至获法院受理仅用时三个月。大连中院于2020年7月31日作出(2020)辽02破申5号《民事裁定书》,裁定受理天神娱乐重整,至此公司正式进入重整程序,成为第一家进入重整程序的互联网轻资产上市公司,为在年内完成重整、避免退市争取了宝贵时间。

进入重整程序后,天神娱乐在法院、管理人的监督和指导下,严格按照《破产法》的规定履行相关职责,一方面全力以赴做好与重整程序相关的各项工作,一方面根据公司的实际情况,在管理人的监督下管理财产和营业事务,确保各项生产经营活动的正常进行。从重整受理阶段的形式审查、实质审查,到指定管理人后各个工作环节,法院均严格把关和监督,确保重整程序依法合规地开展,切实保障各方主体的合法权益。

依据《破产法》第八十条之规定,“债务人自行管理财产和营业事务的,由债务人制作重整计划草案。”天神娱乐在听取和吸收法院、管理人、债权人意见和建议的基础上,在充分尊重中介机构出具的专业结论的前提下,在充分进行法律上的风险评估和论证、可行性预判和分析的条件下,以年内完成重整、通过重整实现盈利进而维持上市公司地位为核心,以市场化、法治化的手段为原则,以依法保障债权人的合法权益、最大程度提升债权人受偿率为目标,制定本重整计划,供债权人会议审议和表决,并由出资人组会议对本重整计划中涉及的出资人权益调整事项进行表决。

通过本重整计划的顺利实施,天神娱乐的财务状况将得到根本改善,盈利能力将全面恢复和提升,为全体债权人与出资人提供更可期、更高质效的回报。

根据《破产法》的规定,重整计划的通过,必须同时满足:1、经出席债权人会议的各表决组的债权人过半数同意,并且其所代表的债权额占该组债权总额的三分之二以上;2、经出席出资人组会议的出资人所代表的表决权额的三分之二以上同意出资人权益调整方案。若任一表决组(含出资人组)未表决通过,则本重整计划将无法表决通过,公司股票将被实施退市,公司最终也将破产清算,届时债权人可获得的受偿率将大幅低于本次重整可获得的受偿率。鉴于此,请各债权人、出资人积极依法支持本重整计划,支持天神娱乐重整。

摘要

根据重整计划,天神娱乐本次重整如能成功实施:

一、天神娱乐的企业性质及证券市场主体资格不变,仍是一家在深交所上市的股份有限公司。

二、以公司现有总股本932,142,900股为基数实施资本公积金转增股本,转增股票抵债价格=二债会召开日前20个交易日公司股票交易均价*2.20,资本公积转增股票数量=待清偿债权总额/转增股票抵债价格+预留股票数量,最终转增的准确股票数量以中证登深圳分公司实际登记确认的数量为准。上述由资本公积金转增的股票不向原股东分配,预留40,000,000股根据本重整计划的规定在二级市场处置变现用于支付破产费用、偿还共益债务以及补充公司流动资金等,剩余股票全部按照重整计划之债权受偿方案的规定用于直接抵偿债务。

三、有财产担保债权经法院裁定确认后,在本重整计划执行期限内就担保财产的清算价值优先受偿,受偿方式为资本公积转增股票,每股抵债价格=二债会召开日前20个交易日公司股票交易均价*2.20,超出担保财产清算价值的部分作为普通债权按照普通债权组受偿方案进行清偿。本次重整完成后,有财产担保债权人芜湖歌斐将保留其持有的深圳泰悦优先级有限合伙份额。

四、普通债权以资本公积转增的股票抵偿,每股抵债价格=二债会召开日前20个交易日公司股票交易均价*2.20,每100元债权可分得股票数量=用于清偿普通债权的股票数量/待清偿普通债权总额*100,普通债权清偿率为100%。

综上,重整计划执行完毕后,公司的财务状况将得到根本改善,盈利能力将全面恢复和提升,为全体债权人与出资人提供更可期、更高质效的回报。 ……

(十三)债务重组收益所得税减免事宜

重整计划执行完毕,公司将有可能因债务重组收益产生所得税。公司可依法向税务部门申请以历史经营性亏损、账面资产损失等冲抵债务重组收益、特殊性税务处理等方式,减轻公司重整后的税务负担。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=24458

|

发表于 2021-5-27 18:42:02

发表于 2021-5-27 18:42:02

收藏

收藏 支持

支持 反对

反对