【上市公司税讯】指南针:2016年度软件即征即退作为所得税不征税收入,2017年后因“政策调整”、该补贴作为应税收入、用于支出形成的费用也不再做纳税调增处理

指南针(300803.SZ)于2019年11月5日发布公告,披露2016-2019年上半年报告期内,利润总额调整为应纳税所得额涉及的主要纳税调整事项。其中,销售软件取得的税负超过3%即征即退税款,依照“相关政策”,2016年的即征即退税款作为不征税收入处理,2017年以后因“政策调整”该补贴不再作为所得税不征税收入处理(用于支出发生的费用也不再做纳税调增处理)。“⑥即征即退补贴收入调整是天一星辰软件企业实际税负超过3%即征即退税款,2016年该部分收入属于免税收入,2017年软件企业税收优惠政策调整,即征即退补贴收入不再免征企业所得税,对应的费用不再做纳税调增。”

大力税手附:

《北京市国家税务局2009年度企业所得税汇算清缴政策问题解答》2010.1.1

六、软件生产企业取得增值税即征即退税款的税务处理问题

问:按照《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)的规定,软件生产企业实行增值税即征即退政策所退还的税款,不作为企业所得税应税收入,不予征收企业所得税。取得该笔增值税返还时企业如何确认,是否计入不征税收入,对应的支出是否可以扣除?

答:按照《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)第一条第(一)款的规定,软件生产企业实行增值税即征即退政策所退还的税款,不作为企业所得税应税收入,应确认为企业的不征税收入。按照《实施条例》第二十八条的规定,企业的不征税收入用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。因此软件生产企业即征即退的增值税款用于支出所形成的费用或者财产,不得扣除或者计算对应的折旧、摊销扣除。标注:财税〔2012〕27 号文件延续了可以作为不征税收入的政策,但并非“应确认”而是“可以”。

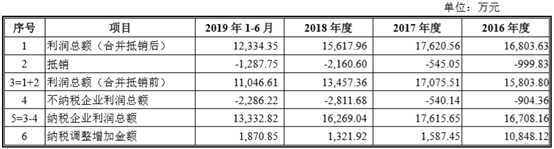

3、所得税费用与会计利润的关系

报告期内,公司所得税费用与会计利润关系情况如下:

报告期内,发行人利润总额调整为应纳税所得额涉及的主要纳税调整事项,当期所得税费用的计算过程和主要纳税调整项目等明细情况如下:

上表主要调整项目具体情况如下:

(1)利润总额(合并抵销后):来源于申报报表的利润总额;

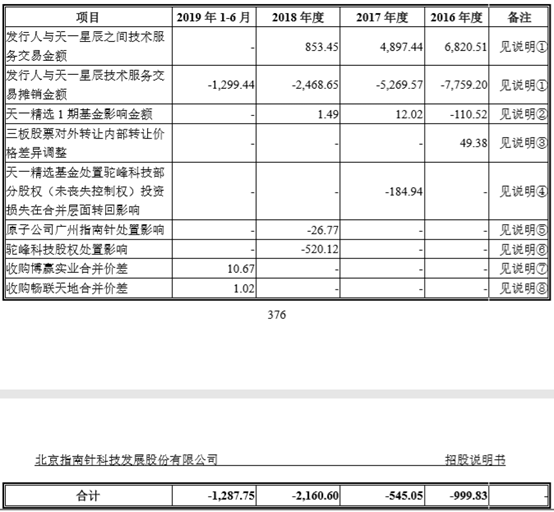

(2)抵销:纳入发行人合并范围内的母子公司之间的交易抵销对利润总额的影响金额。各类内部抵销金额列示如下:

说明:①天一星辰作为发行人技术支撑公司之一,为发行人提供技术服务,该技术服务形成天一星辰营业收入,并形成发行人长期待摊费用,并在受益期限内分期摊销,合并报表层面需要对该内部交易形成的收入、长期待摊费用及其摊销予以抵销,该抵销影响合并报表层面利润总额。

②发行人持有的天一精选1期基金按公允价值计量,在发行人合并报表层面需要对该基金重复的利润金额进行抵销。

③三板股票绿创环保、恒业世纪和盖特佳初始买入方为子公司上海指南针,后转让给原子公司天津证券再转让给发行人,上述两次合并范围内交易价格与初始购入方上海指南针的购买价格之间存在49.38万元差额。2016年发行人处置上述三板股票,该内部交易损益在2016年实现。

④2017年8月,天一星辰与自然人范文静签订股权转让协议,约定天一星辰将其持有的驼峰科技233万股中的66万股(约占驼峰科技股本总额的19.82%)以70万元转让给范文静,本次股份转让后天一星辰持有167万股(约占驼峰科技总股本的50.15%),继续保持对该公司的控制,本次转让在天一星辰个别报表层面产生184.94万元投资损失,该投资损失在合并报表层面转回。

⑤2018年6月,原子公司广州指南针注销,发行人及发行人子公司上海指南针单体层面的投资损益在合并报表层面抵销。

⑥2018年11月,天一星辰与自然人马涛签订股权转让协议,约定将其持有的驼峰科技167万元(约占驼峰科技实收资本的50.15%)以1元价格转让,并于2018年12月10日完成工商变更登记,在合并层面的投资损益为转让价款与转让股权对应的驼峰科技净资产之间的差额,本次转让在合并层面转回投资损失520.12万元。

⑧2019年3月指南针信息收购博赢实业100%股权,由于博赢实业未实际开展经营,本次收购不构成业务,指南针信息支付的收购对价10.67万元与博赢实业账面净资产0.00万元之间的差额10.67万元计入管理费用。

⑧2019年6月康帕思商务收购畅联天地100%股权,由于畅联天地未实际开展经营,本次收购不构成业务,康帕思商务支付的收购对价1.30万元与畅联天地账面净资产0.28万元之间的差额1.02万元计入管理费用。

(3)利润总额(合并抵销前):合并范围内各组成部分利润总额的合计数。

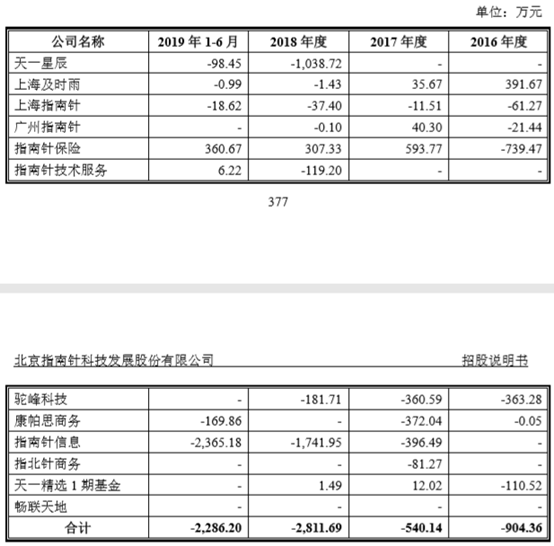

(4)不纳税企业利润总额:发行人合并范围内部分纳税主体当期不需要缴纳企业所得税,具体情况列示如下:

注:上海及时雨2016年至2017年、广州指南针2017年和指南针保险经纪2017年度和2018年度虽然当年利润总额为正数,但弥补以前年度亏损后当期不需要缴纳企业所得税;天一精选1期基金免征企业所得税;2018年6月27日,广州指南针完成了注销手续;2018年12月发行人转让了驼峰科技的全部股权;天一星辰2018年下半年业务转型,首次产生经营亏损。

(5)纳税企业利润总额:所有当期缴纳企业所得税的企业利润总额合计数。

(6)纳税调整事项(包括增加和减少):

①即征即退补贴收入对应的费用调整是天一星辰即征即退补贴收入对应的费用支出,2017年软件企业税收优惠政策调整,即征即退补贴收入不再免征企业所得税,对应的费用不再做纳税调增;

②上海鼎朋服务费调整是天一星辰支付的上海鼎朋销售管理咨询费共计1,308万元,该费用在2013年所得税汇算清缴时一次性确认,财务上按照收入费用配比原则(金融信息服务收入后续运行服务费分期摊销),部分费用按照收入递延的金额和比例同比例递延至2014至2016年,故该部分递延摊销的费用在2014至2016年做纳税调增;

③积分奖励计提调整/积分冲回是发行人开展的积分奖励计划(客户获取的积分可以兑换新产品或冲抵已购产品价款),财务上在发行人相关义务产生时计提并计入销售费用,税务上在实际发生时作为销售折扣和折让抵销金融信息服务业务销售回款,并按照抵减后的销售回款净额分期确认的收入作为税务的应税收入,从而形成应纳税时间性差异或可抵扣时间性差异。

④长期待摊费用摊销差异调整是发行人长期待摊费用按照受益期限摊销与税法规定的最低摊销期限摊销的差额;

⑤无形资产摊销差异是发行人无形资产按照受益期限摊销与税法规定的最低摊销期限的差额;

⑥即征即退补贴收入调整是天一星辰软件企业实际税负超过3%即征即退税款,2016年该部分收入属于免税收入,2017年软件企业税收优惠政策调整,即征即退补贴收入不再免征企业所得税,对应的费用不再做纳税调增;

⑦金融信息服务收入调整:是天一星辰金融信息服务收入在软件开通授权后一次性作为应税收入计算企业所得税,但按照发行人金融信息服务收入确认政策,后续运行服务费需要分期摊销,该部分摊销收入在企业所得税汇算清缴所属年度需要做纳税调减。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=15034

|

发表于 2019-11-9 13:57:10

发表于 2019-11-9 13:57:10

收藏

收藏 支持

支持 反对

反对