【上市公司税讯】建业股份:老厂区搬迁(总搬迁补偿款1.9997亿元)协议在总局公告40号生效日前签订且当时尚未完成清算,故依照公告2013年11号在新厂重建中购置的各类资产可以作为搬迁支出,从搬迁收入中扣除——2012-2016年搬迁期间的搬迁支出大于搬迁收入,无应纳所得税额

建业股份(603948.SZ)于2020年2月18日发布公告,披露股份公司曾涉及老厂区五马洲厂区搬迁补偿款1.9997亿元,2012年8月20日签订了搬迁《协议书》(根据招股书披露的“协议签订后40日即2012年10月1日为首笔60%补偿款支付日”而推断),截至 2019年9月末,搬迁补偿款及全部利息已全部清算完毕。“根据《企业会计准则第16号-政府补助》规定,公司按照《协议书》签署及具体土地交付时点,分别于2012年确认递延收益11,998.20万元,2017年确认递延收益7,998.80万元,同时确认其他应收款,并于收到款项时,冲减其他应收款。”

鉴于老厂区搬迁协议在总局公告40号生效日前签订且未完成清算,依照国家税务总局公告2013年11号规定,企业在重建或恢复生产过程中购置的各类资产可以作为搬迁支出、从搬迁收入中扣除。公司称,2016年为搬迁完成年度,故搬迁期间,搬迁支出大于搬迁收入,无应纳所得税额。“根据国家税务总局于2012年8月10日发布的国家税务总局公告2012年第40号,《企业政策性搬迁所得税管理办法》(以下简称《管理办法》)中第五章第十五条规定“企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算”。第十七条规定“下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:(一)从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的。(二)从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度”。公司从2012年签订《协议书》起,2016年为搬迁完成年度,搬迁期间,搬迁支出大于搬迁收入,无应纳所得税额。”

大力税手附:

1、政策性搬迁背景。招股书提及两个搬迁项目,包括股份公司五马洲迁建的搬迁补偿款和泰州建业关停补偿款。其中,五马洲迁建项目,系由于建德市城市规划调整,2010 年建德市人民政府动议公司老厂区搬迁。自 2013 年开始,公司陆续对老厂区关停,并搬迁至建德市五马洲新厂区。根据建德市人民政府关于《建业有机搬迁专题协调会议纪要》(建府纪要[2010]20 号)精神:为支持建业有机加快异地搬迁,建德市国有资产经营公司作为公司股东承担主体责任,于 2010年8月24日签订企业搬迁预付款协议。2013 年开始,公司陆续对老厂区关停搬迁至建德市五马洲新厂区,2015 年五马洲新厂区基本建成投产。2017年11月2日,公司向建德市土地收储中心正式交付完毕上述协议中相关土地。截至 2019年9月末,搬迁补偿款及全部利息已全部清算完毕。

2、会计处理。《企业会计准则第16号—政府补助》等相关规定,将政府补助分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

1).国家税务总局公告2012年第40号《国家税务总局关于发布<企业政策性搬迁所得税管理办法>的公告》规定:企业政策性搬迁,指由于社会公共利益的需要,在政府主导下企业整体搬迁或部分搬迁。......第十三条企业搬迁中被征用的土地,采取土地置换的,换入土地的计税成本按被征用土地的净值,以及该换入土地投入使用前所发生的各项费用支出,为该换入土地的计税成本,在该换入土地投入使用后,按《企业所得税法》及其实施条例规定年限摊销。第十四条企业搬迁期间新购置的各类资产,应按《企业所得税法》及其实施条例等有关规定,计算确定资产的计税成本及折旧或摊销年限。企业发生的购置资产支出,不得从搬迁收入中扣除。

2).国家税务总局公告2013年11号《关于企业政策性搬迁所得税有关问题的公告》规定:一、凡在国家税务总局2012年第40号公告生效前已经签订搬迁协议且尚未完成搬迁清算的企业政策性搬迁项目,企业在重建或恢复生产过程中购置的各类资产,可以作为搬迁支出,从搬迁收入中扣除。但购置的各类资产,应剔除该搬迁补偿收入后,作为该资产的计税基础,并按规定计算折旧或费用摊销。凡在国家税务总局2012年第40号公告生效后签订搬迁协议的政策性搬迁项目,应按国家税务总局2012年第40号公告有关规定执行。二、企业政策性搬迁被征用的资产,采取资产置换的,其换入资产的计税成本按被征用资产的净值,加上换入资产所支付的税费(涉及补价,还应加上补价款)计算确定。三、本公告自2012年10月1日起执行。

总局公告2013年11号对公告2012年40号生效前已经签订的政策性搬迁协议但未完成的搬迁,这种项目的重置资产支出还可以抵减搬迁收入,但是计税基础同时进行核减,也就是说虽然抵减了搬迁收入,但是未来能够税前扣除的折旧和摊销也少了,同样能够解决118号文中抵扣两次的“漏洞”,这项规定有些和不征税收入的税务处理类似,即收入没征税,那么发生的支出也不能抵扣所得税。

国税函〔2009〕118号《国家税务总局关于企业政策性搬迁或处置收入有关企业所得税处理问题的通知》(被2012年10月1日实施的国家税务总局公告2012年第40号废止)规定:二、对企业取得的政策性搬迁或处置收入,应按以下方式进行企业所得税处理:(一)企业根据搬迁规划,异地重建后恢复原有或转换新的生产经营业务,用企业搬迁或处置收入购置或建造与搬迁前相同或类似性质、用途或者新的固定资产和土地使用权(以下简称重置固定资产),或对其他固定资产进行改良,或进行技术改造,或安置职工的,准予其搬迁或处置收入扣除固定资产重置或改良支出、技术改造支出和职工安置支出后的余额,计入企业应纳税所得额。……(三)企业利用政策性搬迁或处置收入购置或改良的固定资产,可以按照现行税收规定计算折旧或摊销,并在企业所得税税前扣除。(四)企业从规划搬迁次年起的五年内,其取得的搬迁收入或处置收入暂不计入企业当年应纳税所得额,在五年期内完成搬迁的,企业搬迁收入按上述规定处理。三、主管税务机关应对企业取得的政策性搬迁收入和原厂土地转让收入加强管理。重点审核有无政府搬迁文件或公告,有无搬迁协议和搬迁计划,有无企业技术改造、重置或改良固定资产的计划或立项,是否在规定期限内进行技术改造、重置或改良固定资产和购置其他固定资产等。

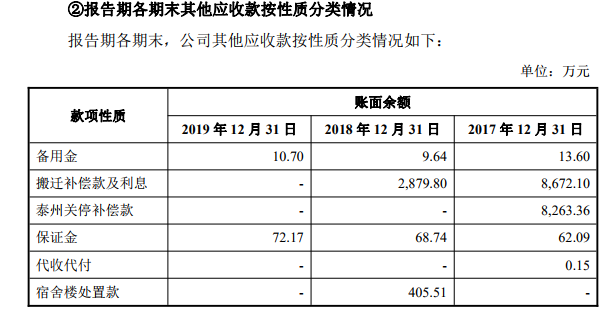

公司其他应收款主要系应收建德市土地收购储备中心和泰州市新滨江开发有限责任公司的相关补偿资金。

A、公司五马洲迁建事项

2013 年开始,公司陆续对老厂区关停搬迁至建德市五马洲新厂区,至 2014年 7 月,老厂区已基本关停拆除,2015 年五马洲新厂区基本建成投产。

根据建府纪要[2012]40 号《建业化工迁建项目专题调研会议纪要》和建府[2012]90 号《关于建业化工搬迁补偿事宜专题会议纪要》,建德市土地收购储备中心收回建业股份 12 宗合计 19.1175 万平方米国有土地及该范围内所有房屋、构筑物、附着物等,补偿资金总额 1.9997 亿元。并议定以下主要事项:

a.补偿土地面积。补偿土地面积以建业化工梅城、更楼两个厂区出让的土地面积为基准,准确数据以国土部门实测为准。

b.做地主体。建业化工搬迁做地主体为市土地收储中心。由市土地收储中心代表市政府和建业化工签订搬迁补偿协议,协议由市经信局、国土局、财政局鉴证。

c.拆迁补偿款支付时间及方式。协议签订后 10 个工作日内支付 60%,全部土地交付后两年内并在土地出让后连本带息付清所有补偿费。但财务利息按三次付款时间计算,即第一期:协议签订后 10 个工作日内支付 30%,第二期:全部土地按协议约定的标准交付后支付 30%,第三期:全部土地交付后两年内并在土地出让后连本带息付清所有补偿费。考虑土地收储中心资金压力较大,目前采用由企业自行融资,利息由市土地收储中心按银行同期贷款基准利率支付给企业,利息计算时间按三期应付日期与实际支付日期进行计算。

根据《浙江建业化工股份有限公司整体搬迁及补偿有关事宜协议书》,其主要内容如下:

a.收回土地面积。建德市土地收购储备中心收回建业股份 19.1175 万平方米国有土地及该范围内所有房屋、构筑物、附着物等。

b.补偿资金总额。补偿资金总额为人民币 1.9997 亿元。

c.搬迁补偿协议支付方式。本协议签订后 40 日(2012 年 10 月 1 日),支付补偿金额总额的 60%即 11,998.20 万元;全部土地按照协议约定交付后2年内并在土地出让后付剩余补偿资金。

d.搬迁补偿金不能及时支付的利息约定。搬迁补偿资金应付日期与实际支付日期的财务利息由建德市土地收购储备中心按银行同期贷款基准利率计算后支付给建业股份。计算财务利息依据的搬迁补偿金额度和应付日期按以下约定确定:第一期为搬迁补偿资金总额的 30%(即 5,999.10 万元),应付日期为协议签订后的第 40 日:第二期为搬迁补偿资金总额的 30%(即 5,999.10 万元),应付日期为建业股份按照协议约定标准交付全部土地的日期,第三期为搬迁补偿资金总额的 40%(即 7,998.80 万元),应付日期为全部土地按照协议约定标准交付后的第 730 日。甲方在全部土地交付后两年内并在土地出让后付清所有搬迁补偿款资金及承担的财务利息。

2013 年开始,公司陆续对老厂区关停搬迁至建德市五马洲新厂区,2015 年五马洲新厂区基本建成投产。2017 年 11 月 2 日,公司向建德市土地收储中心正式交付完毕上述协议中相关土地。截至 2019 年 9 月末,搬迁补偿款及全部利息已全部清算完毕。

B、泰州建业关停事项

因配合泰州市高港区规划调整,公司子公司泰州建业被要求于 2017 年底前停产搬迁。

2017 年 10 月 26 日,泰州建业(乙方)与泰州市新滨江开发有限责任公司(甲方)签订《泰州市国有土地上化工企业(非住宅非营业)关停搬迁补偿协议》,约定扣除对原工业用地协议出让时的优惠减免后,应付搬迁补偿金额为12,387.66万元。具体付款方式如下:

本协议签订后,在商定的搬迁期限内乙方腾空交房后,甲方在 5 个工作日内先行支付补偿总额的 30%;在 2017 年 12 月 31 日前,甲方在 5 个工作日内支付补偿总额的 50%;2018 年 3 月底前,甲方在 10 个工作日内支付补偿总额的 15%;全部拆除、土地检测等工作结束后,最迟不超过 2018 年 6 月底前,甲方在 10 个工作日内支付补偿总额的 5%。

截至本招股说明书签署之日,搬迁补偿款已全部支付。

...... 7、递延所得税负债

泰州建业于 2017 年度关停并与搬迁人签订搬迁补偿协议,产生应纳税所得,但根据政策性搬迁所得税有关征管办法,该项所得可在搬迁完成后清算征收,公司于 2018 年 11 月申报搬迁补偿清算所得并缴纳所得税,故在 2017 年度形成递延所得税负债,并于 2018 年度转回。

8、递延收益

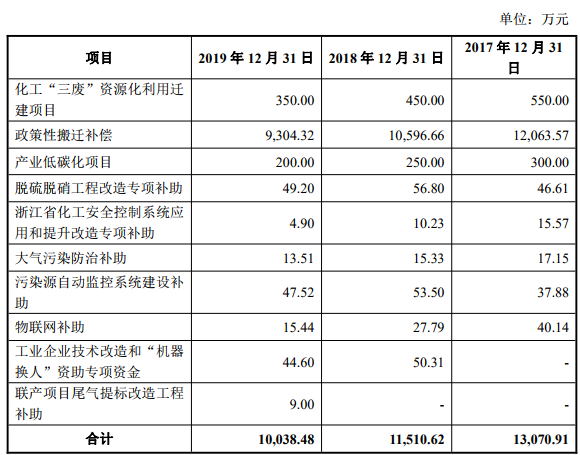

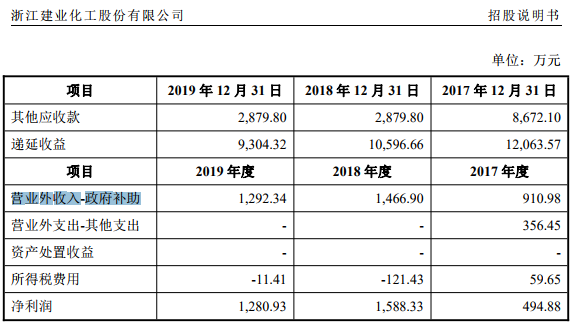

2017 年末、2018 年末和 2019 年末,公司的递延收益分别为 13,070.91 万元、11,510.62 万元和 10,038.48 万元,主要系公司收到的政府补助,其中政策性搬迁补偿款主要系公司应收建德市土地收购储备中心的五马洲迁建补偿款项。报告期内,公司递延收益明细情况如下:

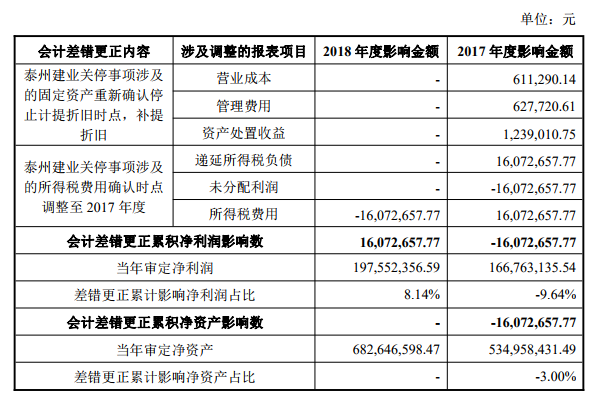

...... (二十八)重要会计差错更正

为配合当地政府规划要求,子公司泰州建业于 2017 年关停,并于 2018 年11 月完成企业政策性搬迁纳税申报和企业清算涉及纳税申请工作,2018 年 12 月取得国家税务总局泰州市税务局第三税务分局的清算证明(泰税三税企清[2018]46802 号)。泰州建业关停事项系整体关停搬迁产生的资产处置事项,纳税时点为整体清算完毕时。2017 年度,因公司关停搬迁工作尚未完全结束,无法准确估计应纳税所得额,公司未计提所得税费用,为更好体现权责发生制原则,本次将泰州建业2018年度整体清算形成的应交企业所得税中与2017年度已确认资产处置收益相关的所得税从 2018 年度的当期所得税费用调整至 2017 年度,并确认递延所得税负债。同时,对公司全面停产后的尾料处置零星生产事项,调整固定资产计提折旧时点,补提 2017 年度折旧。本次会计差错更正导致具体影响如下:

上述会计差错更正已经 2019 年 6 月 10 日公司召开的第三届董事会第十一次会议、第三届监事会第九次会议审议通过,独立董事发表了独立意见。

...... (十三)营业外收支分析

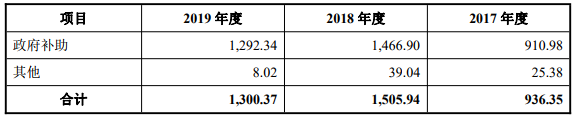

1、营业外收入

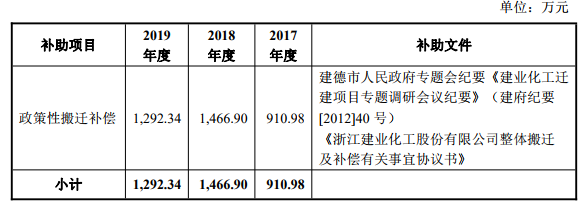

报告期内,公司营业外收入主要为政府补助,明细情况如下:单位:万元

报告期内,公司收到的政府补助主要为五马洲迁建项目的搬迁补偿款。具体情况如下:

公司计入营业外收入的政府补助主要为五马洲迁建补偿,其具体处理过程如下:

(1)会计处理过程

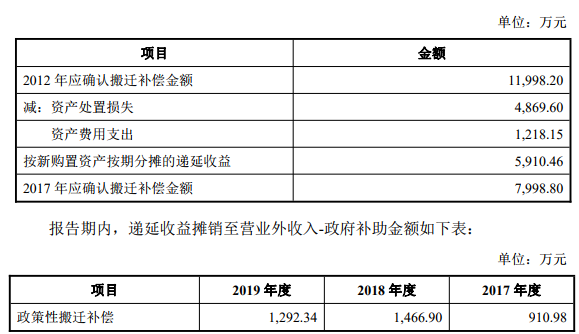

根据《企业会计准则第16号-政府补助》规定,公司按照《协议书》签署及具体土地交付时点,分别于2012年确认递延收益11,998.20万元,2017年确认递延收益7,998.80万元,同时确认其他应收款,并于收到款项时,冲减其他应收款。

公司对各期与搬迁相关的处置原有资产损失和对原址土地的修复费用,分别计入资产处置损益和营业外支出,同时,公司将对应金额的政府补偿款由递延收益计入“营业外收入-政府补助”。

对扣除弥补资产处置损益和营业外支出后的其他递延收益,属于公司取得的全部用于购建五马洲新厂区建设(包括支付土地使用权从而形成的无形资产与厂区基建而形成的房屋建筑物、机器设备、电气设备等)的政府补助,划分为与资产相关的政府补助。并按新址形成的相关新长期资产的资产使用寿命,分期予以摊销,计入“营业外收入-政府补助”。

递延收益扣除搬迁费用支出和资产处置收益金额如下表

(3)所得税费用列支情况

根据国家税务总局于2012年8月10日发布的国家税务总局公告2012年第40号,《企业政策性搬迁所得税管理办法》(以下简称《管理办法》)中第五章第十五条规定“企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算”。第十七条规定“下列情形之一的,为搬迁完成年度,企业应进行搬迁清算,计算搬迁所得:(一)从搬迁开始,5年内(包括搬迁当年度)任何一年完成搬迁的。(二)从搬迁开始,搬迁时间满5年(包括搬迁当年度)的年度”。公司从2012年签订《协议书》起,2016年为搬迁完成年度,搬迁期间,搬迁支出大于搬迁收入,无应纳所得税额。

根据《管理办法》第十四条规定“企业搬迁期间新购置的各类资产,应按《企业所得税法》及其实施条例等有关规定,计算确定资产的计税成本及折旧或摊销年限。企业发生的购置资产支出,不得从搬迁收入中扣除”。公司于搬迁完成后对新购置资产的相关折旧或摊销予以纳税调增计算应纳税所得额。

(4)对各期报表列报影响

报告期内,该搬迁及补偿事项对报告各期报表主要列报项目影响金额如下表:

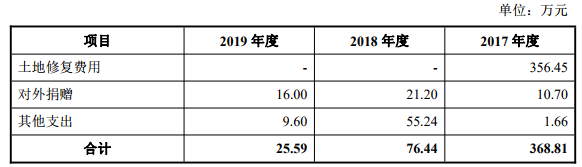

2、营业外支出

报告期内,公司营业外支出情况如下:

(十四)所得税费用分析

报告期内,公司所得税费用情况如下:

2018年度,公司当期所得税费用增加主要系泰州建业关停完成后对取得的搬迁补助缴纳所得税所致。

|

发表于 2020-2-22 22:36:40

发表于 2020-2-22 22:36:40

收藏

收藏 支持

支持 反对

反对