【上市公司税讯】宏和科技:深加工结转业务税务处理尚无公开明确的规范性文件,多年来由公司比照直接出口向税务局提出申请、已通审核

宏和科技(603256.SH)于2019年6月10日发布公告,披露公司的深加工结转(即企业将保税进口料件进行深加工后的产品转至境内客户进一步加工后复出口),由于尚未出台公开明确的规范性文件——全国和上海地区均未出台具体税收操作办法,公司深加工结转(间接出口)的税务处理多年来比照直接出口,由公司向税务局提出申请,均已通过税务机关的审核。“深加工结转的税收政策类似于直接出口,但目前国家并没有统一的规定,各地区会根据实际情况制定辖区内企业深加工结转税收的具体操作办法,以长期用于促进当地的加工贸易发展。公司所处的上海市目前未公布深加工结转税收的操作办法,多年来一直由企业提出申请,税务机关进行审批。报告期内,公司深加工结转业务均已通过税务机关的审核,但因深加工结转税收政策无公开和明确的规范性文件,若未来国家或上海市关于深加工结转的相关政策发生变化,公司深加工结转业务被限制发展或审批不通过,则将对给公司经营业绩带来一定影响。”

大力税手注:

1.深加工结转税务处理。

对加工贸易深加工结转(间接出口)的税务处理,税务总局目前没有出台统一的税收政策,税务机关和海关之间缺乏协调,国税发[1992]146号、国税发[1994]239号都被国税发[2006]62号宣布废止。因此,目前的具体操作主要以当地税务机关的要求为主。三种处理方法:一、是不征不退,即深加工结转环节不予征收增值税,也不办理退税,转出企业开具出口发票,转入企业报关转入的半成品免于征税。二是、深加工结转出口参与免抵退(对企业最为有利);三是,视同内销征税。

2.深加工结转相关海关规定。

《中华人民共和国海关出口加工区货物出区深加工结转管理办法(2018年11月修订)》:第十五条转出企业对以深加工结转方式出区的货物一律开具出口发票。转入企业、转出企业应当以外币计价结算,海关按照有关规定签发报关单外汇核销证明联。

《海关加工贸易货物监管办法》(海关总署第219号令):第二十三条加工贸易企业开展深加工结转的,转入企业、转出企业应当向各自的主管海关申报,办理实际收发货以及报关手续。

《海关法》(2016年修订)第八十六条和《海关行政处罚实施条例》(国务院令第412号):第十八条经营保税货物的运输、储存、加工、装配、寄售、展示等业务,不依照规定办理收存、交付、结转、核销等手续,或者中止、延长、变更、转让有关合同不依照规定向海关办理手续的,处货物价值5%以上30%以下罚款,有违法所得的,没收违法所得。

《603256宏和科技首次公开发行股票招股意向书附录》【2019.6.10】详细披露如下:http://www.cninfo.com.cn/new/disclosure/detail?plate=&orgId=9900035335&stockCode=603256&announcementId=1206344240&announcementTime=2019-06-10

(五)深加工结转政策变化的风险

公司出口销售分为直接出口和深加工结转模式,深加工结转业务属于一种加工贸易的常见业务,是指加工贸易企业将保税进口料件加工的产品转至另一加工贸易企业进一步加工后复出口的经营活动。对转出企业而言,深加工结转视同出口,应办理出口报关手续;对转入企业而言,深加工结转视同进口。

深加工结转作为加工贸易的一种重要流通方式,有其独特的优越性,可以降低企业成本,延长国内价值链,提高产品附加值,增加国内就业机会,促进地方外贸经济的发展,国家有关法律、法规对深加工结转业务已作出相关规定。

深加工结转的税收政策类似于直接出口,但目前国家并没有统一的规定,各地区会根据实际情况制定辖区内企业深加工结转税收的具体操作办法,以长期用于促进当地的加工贸易发展。公司所处的上海市目前未公布深加工结转税收的操作办法,多年来一直由企业提出申请,税务机关进行审批。报告期内,公司深加工结转业务均已通过税务机关的审核,但因深加工结转税收政策无公开和明确的规范性文件,若未来国家或上海市关于深加工结转的相关政策发生变化,公司深加工结转业务被限制发展或审批不通过,则将对给公司经营业绩带来一定影响。

……

(七)贸易摩擦的风险

报告期内,公司的部分原材料采购于日本和美国,部分产品销往韩国、日本。受全球经济复苏缓慢的影响,国际贸易保护主义有抬头的迹象,不排除上述国家在未来会对他国实施贸易保护主义措施,公司的生产和经营状况可能将会受到负面的影响。

2018年,中美出现贸易摩擦,中美两国互相加征产品关税。报告期内,发行人存在自美国原材料供应商AGY采购原纱情形,其中美国AGY为发行人重要原材料极细纱、超细纱的主要供应商之一。2016年至2018年,发行人自美国AGY采购原纱金额分别为3,084.83万元、5,826.21万元、732.15万元,占比分别为10.22%、15.03%、2.57%。

中美贸易摩擦对市场消费信心和能力带来不利影响,市场总体需求增速下降;受中美贸易摩擦的影响,公司从美国AGY进口的原纱,从2018年9月起实行加征关税税率5%,从2019年6月起提高加征关税税率至10%。公司向美国出口的玻璃纤维布,从2018年9月起实行加征关税税率10%,从2019年5月起提高加征关税税率至25%。但若公司未实施有效的应对措施,则对发行人生产经营将产生不利影响。

……

2、关于销售模式及收入确认。发行人的销售分为国内出口、直接出口和深加工结转三种情况,请说明1)三种销售情况的销售产品类别、各类别的销售金额;2)三种销售情况的货物流转的具体环节、在各环节取得的单据、收入确认的具体标志,收入确认情况与相关合同约定风险及报酬转移的条件或行业惯例是否相符,是否符合《企业会计准则》的规定,报告期内收入实际确认情况与其收入确认标准是否一致。

回复:

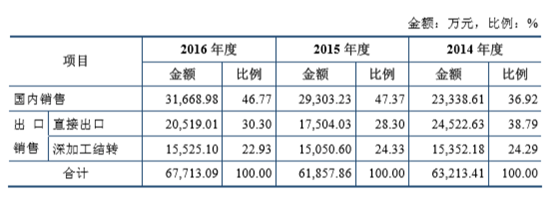

报告期内,发行人营业收入分贸易方式构成情况如下:

发行人按贸易类型主要有国内销售、出口销售和深加工结转三种方式。国内销售是指产品直接交付给境内客户;出口销售是指产品直接运往国外客户或通过保税区运至客户;深加工结转是指企业将保税进口料件进行深加工后的产品转至境内客户进一步加工后复出口。发行人会根据客户的贸易需求,选择一定的贸易方式进行商品销售,上述三种模式主要依据不同贸易方式进行区分,销售的商品均为发行人电子布。

上述三种模式的收入确认原则:对于国内销售,发行人根据销售报价单,将产品运至约定交货地点,由买方签收后,确认收入。对于出口销售,发行人根据销售合同约定的贸易条款,将出口产品按规定办理出口报关手续,取得提单或由买方签收后,确认收入。上述三种模式收入确认情况与相关合同约定风险及报酬转移的条件或行业惯例相符,符合《企业会计准则》的规定,报告期内收入实际确认情况与其收入确认标准一致。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=14248

|

发表于 2019-6-12 23:03:00

发表于 2019-6-12 23:03:00

收藏

收藏 支持

支持 反对

反对