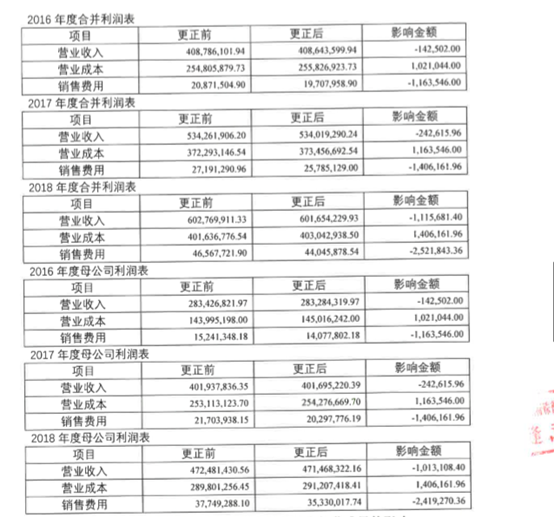

【新三板税讯】熊猫乳品:2016-2018年期间将计提发放的非实物返利作为销售费用处理,现更正前期会计差错,追溯调整2016年至2018年报表相关科目——累计调减销售费用498.90万元、调增营业成本359.08万元、调减营业收入139.82万元

熊猫乳品(832559.OC)于2020年1月6日发布公告,披露公司2016-2018年曾将非实物返利累计498.90万元计入销售费用,2020年1月更正前期会计差错方式,将原预提计入销售费用的非实物返利调减营业收入累计139.82万元、同时将以前年度错误冲减的营业成本转回(累计调增营业成本359.08万元)。并采用追溯重述法对2016年至2018年报表相关科目进行了调整。

2016-2018年母公司报表调整 | | | | | | | | | | | | 1.将原预提计入销售费用的非实物返利调整为调减营业收入。

2、将发放上年计提的非实物返利导致的少计营业收入转回,同时将以前年度错误冲减的营业成本转回。 | | | | | | | | | | |

关于熊猫乳品集团股份有限公司2016年度至2018年度会计差错更正的专项说明

熊猫乳品集团股份有限公司全体股东:

我们接受委托,对熊猫乳品集团股份有限公司(以下简称熊猫乳品集团公司)2016年度至2018年度财务报表进行了审计。

按照《企业会计准则第28号—会计政策、会计估计变更和差错更正》、中国证券监督管理委员会《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》(2018年修订)等相关文件的规定对会计差错进行更正和披露是熊猫乳品集团公司管理层的责任。

我们根据上述文件要求出具了本专项说明。除了对熊猫乳品集团公司实施2016年度至2018年度财务报表审计中所执行的对会计差错更正有关的审计程序外,我们未对本专项说明所述内容执行额外的审计程序。为了更好地理解熊猫乳品集团公司2016年度至2018年度会计差错更正的情况,本专项说明所述内容应当与已审财务报表一并阅读。

熊猫乳品集团公司2016年度至2018年度做出的重大会计差错更正事项说明如下:

1、公司董事会和管理层对重大会计差错更正事项的性质及原因的说明2020年1月,熊猫乳品集团公司第二届董事会第三十四次会议审议通过《关于对会计差错进行更正的议案》,公司根据董事会决议,对相关重大会计差错事项进行了调整,这些会计差错包括将原预提计入销售费用的非实物返利调整为调减营业收入。

2、将发放上年计提的非实物返利导致的少计营业收入转回,同时将以前年度错误冲减的营业成本转回。

具体调整情况见附表如下:

二、重大会计差错更正事项对公司财务状况和经营成果的影响

上述会计差错更正对各报告期末的资产负债余额没有影响,对各期净利润没有影响。

我们认为,熊猫乳品集团公司上述差错更正的处理符合企业会计准则的相关规定。

三、与前任会计师事务所的沟通

我们作为被熊猫乳品集团公司聘任为2016年度至2018年度审计的后任会计师事务所,已按照《中国注册会计师审计准则第1153号一前任注册会计师和后任注册会计师的沟通》的规定,就熊猫乳品集团公司上述差错更正事项进行了必要的沟通。

六、本次会计差错更正对公司的影响

(一)采用追溯调整法

依据《企业会计准则》的规定,公司采用追溯重述法更正上述前期会计差错,对2016年至2018年报表相关科目进行了追溯调整。

2016年度至2018年度母公司报表数前期会计差错更正的主要内容:

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=15860

|

发表于 2020-1-21 17:28:55

发表于 2020-1-21 17:28:55

收藏

收藏 支持

支持 反对

反对