【上市公司税讯】天齐锂业:智利全资子公司调整计提应付其澳大利亚母公司的利息费用所对应的预提所得税、预计减少2019年净利润 1.02 亿元——虽然未实际支付的利息费用无纳税义务,但受智利税改法案影响、基于谨慎性原则和税务机构解读意见,公司按照应付利息所对应的预提所得税计入当期损益

天齐锂业(002466.SZ)于2020年2月19日答复交易所问询函,披露智利全资子公司因受当地税法改革影响,调整计提应付其澳大利亚母公司的利息费用所对应的预提所得税、费用计入当期损益,预计减少净利润 1.02 亿元。“根据智利税法相关规定,公司持有SQM 股权的智利全资子公司Inversiones TLC SpA(以下简称“ITS”,Tianqi Lithium Australia Investments 1 Pty Ltd.(TLAI1)之全资子公司)向澳洲 TLAI1 支付借款利息将产生预提所得税纳税义务,预提所得税享受智利与澳洲的税收协定优惠税率10%。纳税义务发生时间为利息实际支付时产生,对于 ITS 账面计提暂未实际支付的利息费用,则无相应纳税义务产生……受智利税改法案的影响,基于谨慎性原则,ITS 按照应付 TLAI1 的利息费用所对应的预提所得税费用计入当期损益,预计将减少 2019 年度归属于母公司股东的净利润约10,227.93 万元人民币。”

实际支付利息计提的预提所得税 | | 纳税义务发生时间为利息实际支付时产生,对于 ITS 账面计提暂未实际支付的利息费用,则无相应纳税义务产生。2019 年一季度至三季度,ITS按照纳税义务发生时即利息实际支付时点来计提预提所得税费用。由于 2019 年 SQM 分红不能全额覆盖利息支出,利息仅部分支付,且仅对支付部分实际产生的预提所得税计提了预提所得税费用。 | | | | | 调整金额应付未付利息所需支付的预提所得税(人民币) | |

来源:公告、大力税手整理

大力税手注:

2019年,在国家新能源汽车补贴退坡等不利因素影响下,锂产品市场复苏缓慢,行业面临多重压力和巨大挑战,产品销售价格持续下滑。天齐锂业在收购智利Sociedad Química y Minera de Chile S.A.(简称“SQM”)23.77%后,财务负担沉重,同时公司投资及营运涉及澳大利亚、智利等国家,受智利税制改革影响,公司2019年度拟对收购标的 Sociedad Química y Minera de Chile S.A.(简称“SQM”)的长期股权投资计提 22 亿元减值准备。

4、你公司智利全资子公司因受当地税法改革影响,本期冲回了前期确认的递延所得税资产并计入当期损益,预计减少净利润 2.3 亿元;调整计提了应付其澳大利亚母公司的利息费用所对应的预提所得税费用计入当期损益,预计减少净利润 1.02 亿元。针对前述智利税法改革对你公司净利润的影响情况,请税务咨询机构及年审会计师对数据的准确性和会计处理的合规性进行核查,并发表专业意见。

回复:

(一)公司说明

1、智利税改法案出台的背景和主要内容

2019 年 10 月 6 日, 智利圣地亚哥地铁公司的涨价决定引发智利全国范围的抗议活动,抗议团队诉诸暴力,宣泄对税收、工资、就业和基本生活服务价格等社会问题的不满。该国总统皮涅拉已宣布多项举措应对诉求,其中包括改组内阁,以期尽快达成税制改革和养老金等问题的改善协议。

在前述大背景下,智利参议院及智利国会分别于 2020 年 1 月 15 日、2020 年 2 月 3日批准通过了新的税法改革方案。智利税改方案包含了重要的几项修正案,其中对天齐锂业的影响主要为逐步取消退税机制的修正案。即 2020 年至 2023 年逐步递减退税(90%-50%),2024 年 1 月 1 日起取消所有税务积分的退税。

2、递延所得税的会计处理

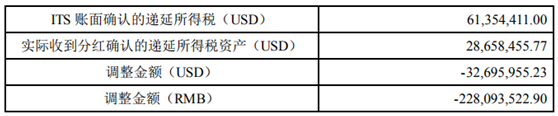

根据智利原税法关于退税的相关规定,如果智利收购公司的收入仅为来自智利子公司的股息分红,智利收购公司发生的利息费用会形成税前亏损。如果上述情况发生,智利收购公司会处于税前亏损的状态,该部分亏损可以抵减从智利子公司取得的股息分红。智利子公司层面已缴纳的智利所得税可以在智利收购公司层面申请税收返还。税前亏损可以无限期向以后年度结转。即在任何情况下,可予申请退还的税金均来自于股息分配方实际缴纳的智利所得税。据此,公司以当期预提的利息费用确认了递延所得税资产。

根据 2020 年初智利税改法案取消退税的相关规定,2024 年 1 月 1 日以后取得的分红将不能申请退还所得税,导致本期亏损可弥补金额无法可靠估计,故仅以本期实际收到的分红金额为限,计算确认了递延所得税资产,而将按照原税法规定多计提的递延所得税资产冲回。调整数据计算过程如下:

3、预提所得税的会计处理

根据智利税法相关规定,公司持有 SQM 股权的智利全资子公司 Inversiones TLC SpA(以下简称“ITS”,Tianqi Lithium Australia Investments 1 Pty Ltd.(TLAI1)之全资子公司)向澳洲 TLAI1 支付借款利息将产生预提所得税纳税义务,预提所得税享受智利与澳洲的税收协定优惠税率 10%。纳税义务发生时间为利息实际支付时产生,对于 ITS 账面计提暂未实际支付的利息费用,则无相应纳税义务产生。2019 年一季度至三季度,ITS按照纳税义务发生时即利息实际支付时点来计提预提所得税费用。由于 2019 年 SQM 分红不能全额覆盖利息支出,利息仅部分支付,且仅对支付部分实际产生的预提所得税计提了预提所得税费用。

受智利税改法案的影响,基于谨慎性原则,ITS 按照应付 TLAI1 的利息费用所对应的预提所得税费用计入当期损益,预计将减少 2019 年度归属于母公司股东的净利润约10,227.93 万元人民币。

根据谨慎性原则调整计提预扣所得税计算过程见下表:

(二)税务机构意见

公司聘请 Deloitte Advisory SpA 德勤(智利)为公司的税务咨询机构,该税务机构为公司提供智利税务政策的咨询服务。该税务机构于 2020 年 1 月 16 日通过邮件形式为公司提供了智利税改法案的解读意见。根据解读,公司对税改法案的影响进行测算并由会计师审计。

(三)审计师意见

信永中和认为:

截止目前,我们基于对公司已提供的其智利全资子公司相关税务处理事项资料的阅读,就其以上陈述的对递延所得税资产与预提所得税计提的调整表示理解。我们一方面已提请公司提供其与以上陈述中提及的税务咨询机构签署的业务约定书和正式交付文件,以便进一步对公司以上陈述内容和数据计算的可靠性和适用性进行评价,同时,我们对利用智利当地专业机构的相关专家工作也正在进行中,这包括对智利当地税制和监管实务的理解,例如公司以上陈述的退税机制和智利税改方案相关修正案的不确定性影响。

截止目前我们尚未收到足以导致我们认为公司上述递延所得税资产、预提所得税处理明显不合理的充分恰当的审计证据。

|

发表于 2020-2-22 21:44:43

发表于 2020-2-22 21:44:43

收藏

收藏 支持

支持 反对

反对