【预披露税讯】华智股份:共同实控人分家时,公司前身2017年向其两人持股的个人独资企业分红,遂出于税收筹划考虑,当月取消并退还分红、将个人独资公司持股平移至新设立的有限责任公司名下、从而适用分红免税政策,公司称具有商业合理性

华智股份(A20416.SZ)于2021年1月22日发布招股书,披露往期一名共同实控人沈坚退出经营前夕,公司于2017年12月对两实控人持股的个独分红共5000万元,遂基于税务筹划考虑,当月取消并退还分红、将个人独资公司持有的发行人股权平移至新设立的有限责任公司名下、从而适用分红免税政策,公司称具有商业合理性。

环节 | | | | 2017年12月,蒋氏企业(蒋笑当时为投资人的个人独资企业)、沈氏企业(沈坚当时为投资人的个人独资企业)通过增资形式入股深圳东洲,其中,蒋氏企业认缴深圳东洲新增注册资本3,600万元,沈氏企业认缴深圳东洲新增注册资本2,400万元。 | 前述增资入股深圳东洲系蒋笑、沈坚持股方式的改变(即由二人直接持股变更为二人直接及间接持股,以便搭建资本运作平台),该次增资前后,深圳东洲的实际权益人仍为蒋笑、沈坚,并未发生变化。 | | 2017年12月22日,深圳东洲股东会作出分红决议,同意对蒋笑、沈坚、深圳沈氏企业管理咨询中心(个人独资)和深圳蒋氏企业管理咨询中心(个人独资)进行分红,合计分红款5,000万元,并于2017年12月27日支付了分红款项。 | 由于深圳沈氏企业管理咨询中心和深圳蒋氏企业管理咨询中心首次注册时误将企业性质选为“个人独资企业”,个人独资企业不具有法人资格,个人独资企业的设立不符合发行人股东沈坚、蒋笑后续进行资本运作的初衷以及发行人分红给个人独资企业将导致蒋笑、沈坚直接承担税负。 | | 公司股东会于2017年12月29日审议通过了取消分红的决议,股东于2018年2月12日将全部分红款项归还至深圳东洲账户。 | 深圳东洲取消了对蒋氏企业和沈氏企业的分红,蒋氏企业和沈氏企业将分红款全额退回给发行人。2018年2月股权转让完成后,持股平台的设立错误得以纠正,考虑到蒋氏企业和沈氏企业已无存在的意义,蒋笑、沈坚故于2018年3月将蒋氏企业和沈氏企业注销。 | 2018年1月重新设立有限责任公司,作为取得分红的主体 | 2018年1月设立深圳蒋氏(有限责任公司)、深圳沈氏(有限责任公司) |

| 2018年2月股权平移、重新分红 | 2018年2月,蒋氏企业将其持有深圳东洲40%的股权转让给深圳蒋氏(蒋笑持有100%股权的有限责任公司);沈氏企业将其持有深圳东洲26%的股权转让给深圳沈氏(沈坚当时持有100%股权的有限责任公司); | 该股权转让系为了纠正工商变更的错误,该次股权转让前后,蒋笑、沈坚实际持有发行人前身深圳东洲的权益仍未发生变化。 公司称,重新分红给新设立的深圳蒋氏、深圳沈氏,从而适用分红免税政策。 | | 2019 年 1 月,深圳沈氏作出股东决定,同意沈坚将其持有深圳沈氏 99%股权(对应 990 万元出资额)以 990 万元价格转让给蒋笑。 | 沈坚于2018年1月设立深圳沈氏后,通过股权价格调整的方式将其直接持有的发行人的部分股权、江苏嘉瑞52%的股权均调整至深圳沈氏(有限责任公司)名下,随后2019年1月沈坚转让深圳沈氏99%股权给发行人实控人蒋笑。 江苏嘉瑞成立于2008年1月15日,主要从事房产开发、物业管理等业务。自江苏嘉瑞设立时至2018年2月期间的股东为沈坚(持股52%)、舒春雷(持股48%);2018年2月22日,沈坚将其所持江苏嘉瑞的52%的股权全部转让给深圳沈氏(沈坚当时持有深圳沈氏100%的股权)。 鉴于江苏嘉瑞属于房地产企业,如深圳沈氏将其持有江苏嘉瑞的股权再转回至沈坚个人名下,将会涉及较为复杂的房地产税务清算程序及大额的税负成本,因此,经双方协商,沈坚虽将其所持有的深圳沈氏99%股权转让给蒋笑,但关于深圳沈氏所持有江苏嘉瑞的股权暂不考虑进行调整,并在深圳沈氏的《股权转让协议》中作出了“沈坚将深圳沈氏99%股权转让给蒋笑后,深圳沈氏持有的江苏嘉瑞52%股权(包括对应的债权、债务)均与蒋笑无关”的相关约定。 |

资料来源:招股说明书(申报稿)、大力税手整理

大力税手注:

深圳蒋氏是发行人控股股东;深圳沈氏是发行人主要股东;东洲创富和东洲泰富是发行人的员工持股平台。

发行人的前身系深圳东洲新能源科技有限公司,简称深圳东洲。2016年以来共同实际控制人沈坚与蒋笑发生多次争议和分歧,合作基础已经丧失,并做了一系列分红及股权转让安排。截至2019年1月,沈坚实际控制深圳沈氏;自2019年1月至今,深圳沈氏由蒋笑而非沈坚实际控制。故,截止目前,沈坚并非发行人共同实际控制人。发行人实际控制人为蒋笑。

《1-1招股说明书(申报稿)(华智机器股份公司)》【2021-01-22】详细披露如下:

(二)控股股东和实际控制人控制的其他企业

截至本招股说明书签署日,除本公司外,控股股东和实际控制人控制的其他企业情况如下:

深圳蒋氏是发行人控股股东;深圳沈氏是发行人主要股东;东洲创富和东洲泰富是发行人的员工持股平台。

深圳蒋氏的详细情况详见本节“七、(一)控股股东、实际控制人”。

深圳沈氏、东洲创富、东洲泰富的基本情况如下:

1、深圳沈氏企业管理有限公司

截至本招股说明书签署日,深圳沈氏持有公司2,340.00万股,占本次发行前总股本的25.09%。

成立时间 | | | | | | | | | | | | | 深圳市坪山区龙田街道莹展工业园3号厂房B3a102室 | | | | | | 深圳沈氏的主营业务为股权投资,与发行人主营业务不相关;除持有发行人和江苏嘉瑞股权外,不存在其他对外投资。 |

注:2019年1月16日,蒋笑与沈坚签订《深圳沈氏企业管理有限公司股权转让协议》,约定:沈坚将持有深圳沈氏99%的股权转让给蒋笑,该次股权转让只针对深圳沈氏持有的发行人的股权转让,深圳沈氏持有的江苏嘉瑞的股权(包括对应的债权、债务)均与蒋笑无关,因此深圳沈氏持有的江苏嘉瑞52%股权为公司董事沈坚实际拥有。

深圳沈氏的股东及其出资比例如下:

(1)沈坚将深圳沈氏99%股权转让给蒋笑后,约定深圳沈氏持有的江苏嘉瑞52%股权(包括对应的债权、债务)均与蒋笑无关,仍为沈坚实际拥有的原因及商业合理性

①江苏嘉瑞设立至今,沈坚直接或间接拥有江苏嘉瑞52%的权益从未发生过变化

江苏嘉瑞成立于2008年1月15日,主要从事房产开发、物业管理等业务。自江苏嘉瑞设立时至2018年2月期间的股东为沈坚(持股52%)、舒春雷(持股48%);2018年2月22日,沈坚将其所持江苏嘉瑞的52%的股权全部转让给深圳沈氏(沈坚当时持有深圳沈氏100%的股权)。

根据对沈坚的访谈,沈坚基于税务筹划方面的考虑,其于2018年1月设立深圳沈氏后,通过股权价格调整的方式将其直接持有的发行人的部分股权、江苏嘉瑞52%的股权均调整至深圳沈氏名下。江苏嘉瑞自设立至今,沈坚一直直接或间接持有其52%的权益,沈坚从未考虑过转让江苏嘉瑞的前述权益,因此,其在与蒋笑协商向蒋笑转让其间接持有发行人的部分股权时,双方一致认同,沈坚转让深圳沈氏的股权时,仅涉及沈坚间接持有的发行人部分股权的转让,不涉及江苏嘉瑞的权益变动。

②根据对沈坚的访谈,鉴于江苏嘉瑞属于房地产企业,如深圳沈氏将其持有江苏嘉瑞的股权再转回至沈坚个人名下,将会涉及较为复杂的房地产税务清算程序及大额的税负成本,因此,经双方协商,沈坚虽将其所持有的深圳沈氏99%股权转让给蒋笑,但关于深圳沈氏所持有江苏嘉瑞的股权暂不考虑进行调整,并在深圳沈氏的《股权转让协议》中作出了“沈坚将深圳沈氏99%股权转让给蒋笑后,深圳沈氏持有的江苏嘉瑞52%股权(包括对应的债权、债务)均与蒋笑无关”的相关约定。

基于上述,关于“深圳沈氏持有的江苏嘉瑞52%股权(包括对应的债权、债务)均与蒋笑无关,仍为沈坚实际拥有”的约定具有商业合理性。

(2)关于“江苏嘉瑞的股权(包括相应的债权、债务)与蒋笑无关”的特殊约定是否符合法律法规的规定

①关于“江苏嘉瑞的股权(包括相应的债权、债务)与蒋笑无关”的特殊约定未违反《公司法》之相关规定 经核查《公司法》之相关规定,《公司法》明确规定了公司股东依法享有资产收益(如分红权)、参与重大决策和选择管理者等权利以及股东可以对外转让股权的权利,但《公司法》及相关司法解释未明文禁止股权转让双方在进行股权转让时将前述股东权利进行分割处置。

因此,关于“江苏嘉瑞的股权(包括相应的债权、债务)与蒋笑无关”的特殊约定并未违反《公司法》之相关规定。

②关于“江苏嘉瑞的股权(包括相应的债权、债务)与蒋笑无关”的特殊约定未违反当时有效的《合同法》之相关规定

经核查沈坚与蒋笑签署的《股权转让协议》并核查当时有效的《合同法》之相关规定,该《股权转让协议》不存在当时有效的《合同法》第五十二条规定之合同无效的情形:

A不存在一方以欺诈、胁迫的手段订立合同,损害国家利益的情形;不存在恶意串通,损害国家、集体或者第三人利益的情形,不存在以合法形式掩盖非法目的的情形,不存在损害社会公共利益的情形。

经访谈沈坚、蒋笑,《股权转让协议》虽包含特殊约定,但系双方自愿签署,系基于真实意思表示订立,真实有效;前述《股权转让协议》中所涉及的江苏嘉瑞系民营企业,不涉及国有资产及集体资产的变动,因此,不存在一方以欺诈、胁迫的手段订立合同的情形,亦不存在损害国家、集体及社会公共利益的情形。

根据沈坚、蒋笑提供的无犯罪记录证明并登录裁判文书网、中国执行信息公开网、百度网、搜狗网进行查询,沈坚、蒋笑不存在相关违法及涉诉记录,也不存在相关负面舆论新闻;因此,不存在恶意串通,损害第三人利益的情形,亦不存在以合法形式掩盖非法目的的情形。

B不存在违反法律、行政法规的强制性规定的情形

经查阅《公司法》及相关司法解释、当时有效的《合同法》及相关司法解释等相关法律、法规之规定,未发现禁止股权转让双方将股东权利进行分割处置的相关规定。 ③司法实践中法院对于包含股东权利分割处置等特殊约定的合同/协议倾向于认定有效 经查询相关司法判例1,司法实践中法院倾向于认为,包含有该等特殊约定或安排的股权转让相关协议/合同属于公司股东间的意思自治范畴,如其内容并未违反《公司法》等法律、法规的强制性规定,且不存在当时有效的《合同法》规定之合同法定无效情形的,应属有效约定。

综上所述,沈坚将深圳沈氏99%股权转让给蒋笑后,约定深圳沈氏持有的江苏嘉瑞52%股权(包括对应的债权、债务)均与蒋笑无关,仍为沈坚实际拥有,该特殊约定具有商业合理性,且内容未违反法律、法规规定,合法有效。

…… 1案例摘选如下:

①绿地能源集团有限公司与陆国伟股权转让合同纠纷上诉案((2016)沪民终497号); ②冀显翼与佛山市西伍服饰有限公司与公司有关的纠纷上诉案((2019)粤01民终22758号); ③徐琳与广州勒猫电子商务有限公司合同纠纷案((2019)粤0111民初34349号)。 ……

(三)偶发性关联交易

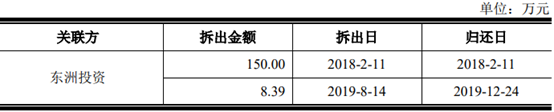

报告期内,发行人存在与关联方之间的资金往来情形,具体如下:

1、2017年12月22日,深圳东洲股东会作出分红决议,同意对蒋笑、沈坚、深圳沈氏企业管理咨询中心和深圳蒋氏企业管理咨询中心进行分红,合计分红款5,000万元,并于2017年12月27日支付了分红款项。由于深圳沈氏企业管理咨询中心和深圳蒋氏企业管理咨询中心首次注册时误将企业性质选为“个人独资企业”,个人独资企业不具有法人资格,不符合股东设立个人持股平台的初衷。

鉴于此,公司股东会于2017年12月29日审议通过了取消分红的决议,股东于2018年2月12日将全部分红款项归还至深圳东洲账户。除此之外,报告期内深圳东洲与关联方之间的其他往来如下:

上述发行人与关联方之间的资金往来均系操作失误所致,不具有必要性,不属于关联方对发行人主观、恶意的资金占用,且拆出时间较短,对发行人的财务状况和经营成果未产生重大影响。发行人人员独立、财务独立,已建立独立的财务核算体系、能够独立作出财务决策,不存在和关联方成本费用混同或其他利益安排等情形。

(1)结合有限公司和个人独资企业面临的税负差异情况,补充披露取消分红的原因及商业合理性

①有限责任公司与个人独资企业在获得分红时的税负差异情况

根据《企业所得税法》规定,居民企业就其直接投资于其他居民企业取得的投资收益,属于免税收入。如发行人分红给深圳蒋氏、深圳沈氏两家有限责任公司,即视为该两家有限责任公司取得了投资收益,该等投资收益属于免税收入,深圳蒋氏、深圳沈氏无需就取得该等分红缴税。

根据国家税务总局关于《关于个人独资企业和合伙企业投资者征收个人所得税的规定》执行口径的通知(国税函〔2000〕84号)之规定,个人独资企业对外投资分回的利息或者股息、红利,不并入企业的收入,而应单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。根据《个人所得税法》第二条、第三条之规定,纳税人就“利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得”,适用比例税率,税率为20%。因此,如发行人分红给蒋氏企业、沈氏企业两家个人独资企业,则蒋氏企业、沈氏企业的投资者蒋笑、沈坚应就该等分红分别按照20%的税率计算缴纳个人所得税。

综上所述,如发行人分红给深圳蒋氏、深圳沈氏两家有限责任公司,深圳蒋氏、深圳沈氏无需就取得该等分红缴税,在深圳蒋氏、深圳沈氏向蒋笑、沈坚分配投资收益前,蒋笑、沈坚亦不存在相应的纳税义务。如发行人分红给个人独资企业,蒋笑、沈坚将直接承担税负。因此,从节约税负成本的角度考虑,取消对个人独资企业蒋氏企业、沈氏企业的分红具有商业合理性。

②个人独资企业的特殊法律性质不适合作为资本运作的平台,不符合发行人股东沈坚、蒋笑的初衷

根据《公司法》规定,有限责任公司具有独立的法人资格;股东以其认缴的出资额为限对公司承担责任;根据《个人独资企业法》之规定,个人独资企业不具有法人资格;投资人以其全部个人财产对个人独资企业债务承担无限责任。有限责任公司的法律性质(如独立承担民事责任、股东仅以其出资额为限对公司债务承担有限责任等)将更有利于发行人股东沈坚、蒋笑将其作为各自资本市场运作的平台,而个人独资企业基于其自身的局限性,较有限责任公司而言,不利于后续资本市场的运作。

鉴于有限责任公司具备法人资格、具有获得分红收入属于免税收入、股东承担有限责任等优势,因此,发行人股东蒋笑、沈坚设立有限责任公司最初考虑将其作为后续资本运作的平台;但由于经办人员操作失误而错误注册成了个人独资企业——沈氏企业和蒋氏企业,并办理了沈氏企业和蒋氏企业变更为发行人股东的工商登记手续;后经发现操作失误后,为纠正前述错误,发行人于2017年12月22日作出分红决议并于2017年12月27日将分红款分别支付至蒋氏企业、沈氏企业账户后,即于2017年12月29日作出取消分红决议,相关股东后续退回了全部分红款。

基于上述,考虑到个人独资企业的设立不符合发行人股东沈坚、蒋笑后续进行资本运作的初衷以及发行人分红给个人独资企业将导致蒋笑、沈坚直接承担税负,深圳东洲取消了对蒋氏企业和沈氏企业的分红,并在蒋氏企业和沈氏企业将分红款全额退回给发行人后,重新分红给新设立的深圳蒋氏、深圳沈氏,该等操作具有商业合理性。

(2)蒋氏企业、沈氏企业、深圳蒋氏、深圳沈氏等主体是否存在代持或其他利益安排

2017年12月,蒋氏企业(蒋笑当时为投资人的个人独资企业)、沈氏企业(沈坚当时为投资人的个人独资企业)通过增资形式入股深圳东洲,其中,蒋氏企业认缴深圳东洲新增注册资本3,600万元,沈氏企业认缴深圳东洲新增注册资本2,400万元。前述增资入股深圳东洲系蒋笑、沈坚持股方式的改变(即由二人直接持股变更为二人直接及间接持股,以便搭建资本运作平台),该次增资前后,深圳东洲的实际权益人仍为蒋笑、沈坚,并未发生变化。

2018年2月,蒋氏企业将其持有深圳东洲40%的股权转让给深圳蒋氏(蒋笑持有100%股权的有限责任公司);沈氏企业将其持有深圳东洲26%的股权转让给深圳沈氏(沈坚当时持有100%股权的有限责任公司);前述股权转让系为了纠正工商变更的错误,该次股权转让前后,蒋笑、沈坚实际持有深圳东洲的权益仍未发生变化。

2018年2月股权转让完成后,持股平台的设立错误得以纠正,考虑到蒋氏企业和沈氏企业已无存在的意义,蒋笑、沈坚故于2018年3月将蒋氏企业和沈氏企业注销;由于蒋氏企业、沈氏企业自注销后法律主体资格已丧失,因此,蒋氏企业、沈氏企业、深圳蒋氏、深圳沈氏等主体之间不存在代持情形。经就上述企业主体是否存在代持事项对沈坚、蒋笑进行的访谈,并核查了上述企业的银行流水,上述企业之间的股权转让系蒋笑、沈坚基于资本运作考虑而进行的持股方式调整,蒋氏企业、沈氏企业、深圳蒋氏、深圳沈氏等主体均不存在委托持股或其他利益安排。

综上所述,深圳东洲取消分红具有商业合理性,蒋氏企业、沈氏企业、深圳蒋氏、深圳沈氏等主体之间不存在代持或其他利益安排。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=24932

|

发表于 2021-1-24 07:47:49

发表于 2021-1-24 07:47:49

收藏

收藏 支持

支持 反对

反对