【上交所公司债税讯】云南省建设投资控股集团:子公司经国资委批复、将保障性住房项目评估增值126.95亿元计入资本公积、且由政府独享——待政府偿还完毕相关抵押贷款、并支付公司投资回报后移交,移交时将评估增值的资产价值及资本公积予以调减

云南省建设投资控股集团有限公司(公司债简称“19云建投债01”)于2019年8月6日发布公告,披露往期全资子公司城乡投公司获国资委批复,将开发建设的保障性住房项目所涉及的土地、房屋及配建的商业资产进行评估,并将评估增值126.95亿元计入资本公积,由政府独享,公司披露,系将资产用于抵押贷款、由政府逐期还贷,待政府偿还完毕并支付公司投资回报后逐步移交、并将资本公积调减。“截至本募集说明书签署之日,发行人保障性住房项目尚未开始移交,评估增值部分亦尚未开始冲减,发行人计划政府偿还保障性住房项目借款并支付公司投资回报后逐步移交保障性住房项目。……云南省财政厅的会签反馈意见中提到“为了避免国有资产流失,建工集团城乡投公司在保障房、棚户区改造项目贷款归还完毕、实物资产产权移交给地方政府的同时,需相应调减本次评估增值的资产价值和资本公积”,因此,未来城乡投向政府移交保障房项目后,评估增值部分增加的126.95亿元资本公积需要进行冲减,届时,发行人净资产、总资产将同步减少。”

大力税手注:

城乡投公司,全称“云南省城乡建设投资有限公司”,成立于2008年,截至目前,云南省建设投资控股集团有限公司直接持有其83.04%的股权,城乡投公司注册资本1,444,267.34万元。2016年之前发行人主要通过下属城乡投公司参与PPP项目。2016年后,城乡投公司将作为保障房、棚户区改造投融资建设主体。

《1522292019年第一期云南省建设投资控股集团有限公司公司债券募集说明书》【2019.8.6】详细披露如下:http://www.cninfo.com.cn/new/disclosure/detail?plate=&orgId=9900035160&stockCode=152229&announcementId=1206501055&announcementTime=2019-08-06

2、保障性住房和棚户区改造项目资产评估增值部分未来冲减的风险

2014年,根据云南省国资委《关于请求省政府支持云南建工集团有限公司参与我省2013-2017年棚户区改造工作有关事宜的请示》(云国资规划[2014]300)及云南省人民政府办公厅、财政厅、法制办、地税局及国税局的反馈意见函,发行人全资子公司城乡投公司将开发建设的保障性住房项目所涉及的土地、房屋及配建的商业资产进行评估,并将评估增值126.95亿元计入资本公积,由政府独享。城乡投公司保障性住房建造成本按照实际工程支出计量,在建工程项目在达到预定可使用状态后结转为其他非流动资产,公司持有期间保障性住房在收到政府偿还项目贷款的资金时冲减“其他非流动资产”。城乡投公司以保障性住房项目资产作为抵押,与银团签订借款合同,借款期限15年或25年,政府按照还款计划逐期归还贷款。待政府偿还保障性住房项目借款并支付公司投资回报后,公司将保障性住房项目涉及的实物资产及本次评估增值的资产价值和资本公积一并移交给政府。移交同时,公司需调减资产价值(其他非流动资产)和资本公积。截至本募集说明书签署之日,发行人保障性住房项目尚未开始移交,评估增值部分亦尚未开始冲减,发行人计划政府偿还保障性住房项目借款并支付公司投资回报后逐步移交保障性住房项目。

……

(3)保障房项目资产评估增值问题

①保障房项目评估增值背景

2014年,根据云南省国资委《关于请求省政府支持云南建工集团有限公司参与我省2013-2017年棚户改造工作有关事宜的请示》(云国资规划[2014]300)、云南省财政厅的会签意见及省政府同意云南省国资委请示事项的政府文件审批单,发行人子公司云南省城乡建设投资有限公司将开发建设的保障房项目所涉及房屋、土地及配建的商业资产和棚户区改造的土地评估增值126.95亿元增加资本公积,由政府独享。

云南省政府文件审批单中提到“评估增值单列记账,不增加保障性住房和棚户区改造开发成本;待保障性住房、棚户区改造项目贷款归还完毕后,将实物资产及本次评估增值的资产价值和资本公积一并移交各州市政府”,因此,未来评估增值部分需要进行移交,且评估增值部分不增加保障性住房和棚户区改造开发成本,即评估增值部分不被认作发行人投入的成本。

云南省财政厅的会签反馈意见中提到“为了避免国有资产流失,建工集团城乡投公司在保障房、棚户区改造项目贷款归还完毕、实物资产产权移交给地方政府的同时,需相应调减本次评估增值的资产价值和资本公积”,因此,未来城乡投向政府移交保障房项目后,评估增值部分增加的126.95亿元资本公积需要进行冲减,届时,发行人净资产、总资产将同步减少。

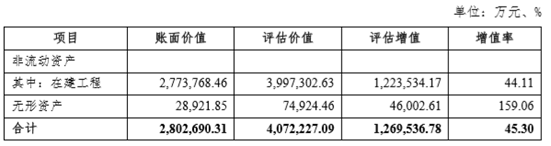

②保障房项目评估增值部分构成

根据北京亚超资产评估有限公司云南分公司出具的评估报告(评估报告编号:北京亚超评报字[2014]第02087号),评估基准日(2014年11月30日)发行人子公司云南省城乡建设投资有限公司持有的保障性住房和棚户区改造项目资产评估价值及评估增值如下:

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=14579

|

发表于 2019-8-17 23:28:33

发表于 2019-8-17 23:28:33

收藏

收藏 支持

支持 反对

反对