【上市公司税讯】电声股份:创始成员曾以3.92亿元出售香港持股主体100%股权,因其持有境外永久居民身份、该转让系“中国境外所得”,且作为自然人不适用国税函【2009】698号征税规定,因此无需在中国境内缴纳个税——实际控制人就该涉税事项作出风险兜底承诺

电声股份(300805.SZ)于2019年11月7日发布IPO招股意向书,披露创始团队成员梁定邦于2011年以3.92亿元向日本电通出售公司前身(电声营销有限)之原大股东汇通文化100%股权(梁定邦注册于香港的个人独资公司,投资成本40万元,持电声营销有限40%股权)。公司称,梁定邦此次股权转让所得属于“中国境外所得”,其本人亦早已持有澳门永久居民身份,故属于“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人”,因此无需在中国境内缴纳个税。

公司实际控制人就该涉税事项作出风险兜底承诺。“如果中国税务机关认定梁定邦就本次股权转让在中国境内负有个人所得税缴纳义务,发行人实际控制人将尽最大努力督促梁定邦履行相关纳税义务,并承诺如发行人因此而遭受任何损失或支付任何费用,发行人实际控制人将就发行人由此引起的所有损失及费用对发行人无条件作出全额补偿,使得发行人免于损失。”

无需在中国境内缴纳个税的说明如下:

1)、梁定邦来源于中国香港地区的股权转让所得应当属于境外所得。鉴于:当时有效的《中华人民共和国个人所得税法实施条例》及其他税收法律法规,并未规定个人通过转让所持境外公司股权从而间接转让中国境内公司股权的所得,属于从中国境内取得的所得;梁定邦转让其所持汇通文化40%股权,不存在当时有效的《中华人民共和国个人所得税法实施条例》第五条所列情形。因此,梁定邦来源于中国香港地区的股权转让所得应当属于境外所得。

2)、梁定邦符合《中华人民共和国个人所得税法》第一条第二款规定的“在中国境内无住所而在境内居住不满一年的个人”的条件。其在1981年7月便已取得澳门永久居留权,其取得澳门永久居民身份的时间远早于其2011年转让汇通文化股权的时间,因此其并非是为了本次交易而取得澳门永久居民身份,梁定邦在2011年将汇通文化股份转让给日本电通之前就已属于境外人士。此外,梁定邦在股权转让协议签订当年及其后股权转让价款支付当年均有入境内地的记录,但该等入境记录以当天往返并且未在境内逗留超过二十四小时为多数,其在上述年度并非因户籍、家庭、经济利益关系而在中国境内习惯性居住,亦不具有因学习、工作、探亲、旅游等原因而在中国境外居住并且在该等原因消除之后必须回到中国境内居住的情形。……根据梁定邦在股权转让协议签订当年及其后股权转让价款支付当年入境内地的记录,其在前述每一个年度中离境天数已分别多次累计超过90日,离境天数应从365日中扣减。扣减离境天数后,梁定邦在上述四年中每一年度在境内逗留天数均不足365日。因此,梁定邦在股权转让协议签订当年及其后股权转让价款支付当年中每一年度于境内居住的时间均不满一年。

3)、梁某作为个人、不适用国税函【2009】698号文。《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函【2009】698号)规制的是非居民企业缴纳所得税问题,梁定邦作为个人而非企业,其股权转让行为不适用《中华人民共和国企业所得税法》及其实施条例以及与企业所得税相关的税务规范性文件(包括国税函【2009】698号文)。

大力税手注:交易背景分析

1)公司前身。2010年2月,梁定郊携手黄勇等6名自然人出资分别设立电声股份前身——广州市电声营销策划有限公司(简称“电声营销有限”)及广州市天诺营销策划有限公司(简称“广州天诺”),设立时两家公司注册资本、股权结构、经营范围均相同。电声营销有限注册资本100万元。为解决同业竞争,公司前身于2016年同一控制下收购广州天诺为全资子公司。2016 年 5 月31日电声营销有限进行整体变更。

2)公司前身原大股东汇通文化。创业团队成员梁定邦在香港设立的个人独资公司汇通文化。梁定邦将其持有的汇通文化100%股权转让给日本电通、并未在中国大陆缴申报纳税,认为无需在中国境内申报纳税。

在电声营销有限成立仅7个月后,2010年9月,公司股东梁定郊、黄勇、曾俊、吴芳、袁金涛、张黎6名自然人共同决定,将其各自所持有限公司股权的40%转让予汇通文化。转让完成后,汇通文化以40万元出资额控制了电声营销有限40%股权,成为公司第一大股东。2016年2月,汇通文化还转让了所持广州天诺40%股权,作价175.93万美元(约1148.87万元)。截至本招股意向书签署日,发行人股权结构如下:

3)、日本电通 2011 年收购及 2016 年转让汇通文化 100%股权背景。2011年1月,日本最大的广告与传播集团(Dentsu Group)(简称“电通集团”、“日本电通”)通过收购汇通文化传播有限公司(简称“汇通文化”)100%股权、持有电声营销有限及广州天诺两家公司40%股权。日本电通与创业团队协商后决定成立两家新公司电声有限、广州天诺,日本电通通过受让创业团队成员梁定邦在香港设立的个人独资公司汇通文化的股权入股两家新公司,交易定价机制的核心是基于电声有限、广州天诺未来三年业绩,提出3.92亿元的封顶金额。股份转让的全部金额已经支付完毕(日本电通最终支付金额等于封顶值),日本电通受让汇通文化100%股份所涉股份转让协议已履行完毕,双方就协议的履行未发生争议,不存在潜在争议,亦不存在利益输送或存在其他特殊利益安排。2016年2月汇通文化同时退出,将股权转让给电声营销有限实际控制人控制的企业。日本电通及其子公司(包括但不限于北京电通、电通日海广告有限公司等)以及汇通文化系发行人报告期内的关联方。

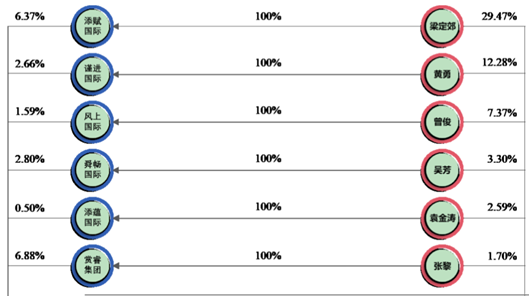

3)、汇通文化退出。2015年12月,电声营销有限董事会通过决议,同意汇通文化将其持有的40%股权分别转让予添赋国际集团发展有限公司(以下简称“添赋国际”)、谨进国际集团发展有限公司(以下简称“谨进国际”)、风上国际集团发展有限公司(以下简称“风上国际”)等6家公司,转让价款共计5142.92万美元(约3.41亿元)。根据招股书,添赋国际、谨进国际、风上国际等上述6家公司分别为电声营销6位创始人100%持股企业。也就是说,在汇通文化40万元入股电声营销有限5年后,该公司6名创始人又以3.41亿元重新购回40%股权,股东汇通文化5年净赚3.4亿元。

《300805电声股份首次公开发行股票并在创业板上市招股意向书》【2019.11.7】详细披露如下:http://www.cninfo.com.cn/new/disclosure/detail?plate=&orgId=9900037231&stockCode=300805&announcementId=1207061011&announcementTime=2019-11-04

5、汇通文化

汇通文化曾系持有发行人5%以上股份的股东。

在发行人及广州天诺7于2010年成立之前,创业团队已在相关领域开展业务多年,积累了重要客户及资源。

为便于双方合作及后续业绩核算的考量,日本电通与创业团队协商后决定成立两家新公司电声有限、广州天诺,日本电通通过受让创业团队成员梁定邦在香港设立的个人独资公司汇通文化的股权入股两家新公司,交易定价机制的核心是基于电声有限、广州天诺未来三年业绩表现来决定日本电通需要支付的股权转让价格;同时,日本电通为锁定其投资成本,根据电声有限、广州天诺的三年盈利预测并结合自身对同行业公司的预测和判断,提出3.92亿元的封顶金额。其后由于电声有限、广州天诺的实际经营业绩较好,根据定价原则,日本电通需要支付的股权转让价款超过该封顶值,日本电通最终支付金额等于封顶值。

经访谈本次股份转让的交易双方,本次股份转让的全部金额已经支付完毕,日本电通受让汇通文化100%股份所涉股份转让协议已履行完毕,双方就协议的履行未发生争议,不存在潜在争议,亦不存在利益输送或存在其他特殊利益安排。

综上,尽管在股权转让当时发行人及广州天诺仅成立1年零2个月,但创业团队在发行人及广州天诺成立之前已在相关领域开展业务多年,积累了重要客户及资源。转让发行人及广州天诺股权的价格确定基础系发行人及广州天诺在未来三年实际经营业绩,同时投资方为锁定其投资成本而设定了股权转让价格封顶金额,相关股权作价原则公允且具有商业合理性。同时,相关股权转让款项已支付完毕,股权转让不存在争议、潜在争议、利益输送及其他特殊利益安排。

(1)梁定邦将其持有的汇通文化100%股权转让给日本电通是否应在中国大陆缴申报纳税

根据股权转让当时有效的相关税收法律规定,梁定邦转让其所持汇通文化40%股权无需在中国境内缴纳所得税。理由如下:

股权转让当时有效的《中华人民共和国个人所得税法》第一条第一款规定:“在中国境内有住所,或者无住所而在境内居住满一年的个人,从中国境内和境外取得的所得,需依法缴纳个人所得税。”第一条第二款规定:“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人,从中国境内取得的所得,需依法缴纳个人所得税。”也即,对于中国境外所得,则只有在中国境内有住所,或者无住所而在境内居住满一年的个人需要在中国境内纳税,在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人无需在中国境内纳税。

梁定邦本次股权转让所得属于“中国境外所得”,其本人亦属于“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人”,因此无需在中国境内纳税。具体分析如下:

①对梁定邦本次股权转让所得是否属于“中国境外所得”的分析

股权转让当时有效的《中华人民共和国个人所得税法实施条例》第四条规定:“税法第一条第一款、第二款所说的从中国境内取得的所得,是指来源于中国境内的所得;所说的从中国境外取得的所得,是指来源于中国境外的所得。”第五条规定:“下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:(一)因任职、受雇、履约等而在中国境内提供劳务取得的所得;(二)将财产出租给承租人在中国境内使用而取得的所得;(三)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;(四)许可各种特许权在中国境内使用而取得的所得;(五)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。”

鉴于:当时有效的《中华人民共和国个人所得税法实施条例》及其他税收法律法规,并未规定个人通过转让所持境外公司股权从而间接转让中国境内公司股权的所得,属于从中国境内取得的所得;梁定邦转让其所持汇通文化40%股权,不存在当时有效的《中华人民共和国个人所得税法实施条例》第五条所列情形。

因此,梁定邦来源于中国香港地区的股权转让所得应当属于境外所得。

②对梁定邦是否属于“在中国境内无住所又不居住或者无住所而在境内居住不满一年的个人”的分析

股权转让当时有效的《中华人民共和国个人所得税法实施条例》第二条规定:“税法第一条第一款所说的在中国境内有住所的个人,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住的个人。”对于“习惯性居住”的定义,《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发<1994>089号)第一条进一步解释为:“所谓习惯性居住,是判定纳税义务人是居民或非居民的一个法律意义上的标准,不是指实际居住或在某一个特定时期内的居住地。如因学习、工作、探亲、旅游等而在中国境外居住的,在其原因消除之后,必须回到中国境内居住的个人,则中国即为该纳税人习惯性居住地。”

梁定邦目前持有澳门特别行政区身份证明局签发的《中华人民共和国澳门特别行政区护照》,其在1981年7月便已取得澳门永久居留权,其取得澳门永久居民身份的时间远早于其2011年转让汇通文化股权的时间,因此其并非是为了本次交易而取得澳门永久居民身份,梁定邦在2011年将汇通文化股份转让给日本电通之前就已属于境外人士。此外,梁定邦在股权转让协议签订当年及其后股权转让价款支付当年均有入境内地的记录,但该等入境记录以当天往返并且未在境内逗留超过二十四小时为多数,其在上述年度并非因户籍、家庭、经济利益关系而在中国境内习惯性居住,亦不具有因学习、工作、探亲、旅游等原因而在中国境外居住并且在该等原因消除之后必须回到中国境内居住的情形。

股权转让当时有效的《中华人民共和国个人所得税法实施条例》第三条规定:“税法第一条第一款所说的在境内居住满一年,是指在一个纳税年度中在中国境内居住365日。临时离境的,不扣减日数。前款所说的临时离境,是指在一个纳税年度中一次不超过30日或者多次累计不超过90日的离境”。

根据梁定邦在股权转让协议签订当年及其后股权转让价款支付当年入境内地的记录,其在前述每一个年度中离境天数已分别多次累计超过90日,离境天数应从365日中扣减。扣减离境天数后,梁定邦在上述四年中每一年度在境内逗留天数均不足365日。因此,梁定邦在股权转让协议签订当年及其后股权转让价款支付当年中每一年度于境内居住的时间均不满一年。

综上所述,梁定邦符合《中华人民共和国个人所得税法》第一条第二款规定的“在中国境内无住所而在境内居住不满一年的个人”的条件。

此外,《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函【2009】698号)规制的是非居民企业缴纳所得税问题,梁定邦作为个人而非企业,其股权转让行为不适用《中华人民共和国企业所得税法》及其实施条例以及与企业所得税相关的税务规范性文件(包括国税函【2009】698号文)。

综合以上分析,根据股权转让当时有效的《中华人民共和国个人所得税法》及其实施条例等相关规定,梁定邦转让其所持汇通文化40%股权无需在中国境内缴纳所得税。

(2)发行人及相关方是否存在被处罚的风险,实际控制人是否就此作出新的承诺

股权转让当时有效的《中华人民共和国个人所得税法》第八条规定:“个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。”

发行人及其实际控制人并非本次股权转让价款的所得人,亦非支付股权转让价款的主体,故发行人及其实际控制人不具有纳税义务或代扣代缴义务,而且发行人已就其在2015年至2019年6月30日期间的税务守法情况取得税务主管部门的无违规证明。因此,发行人及实际控制人、发行人的董事、监事和高管依法不存在被处罚的风险。

发行人实际控制人已作出承诺:如果中国税务机关认定梁定邦就本次股权转让在中国境内负有个人所得税缴纳义务,发行人实际控制人将尽最大努力督促梁定邦履行相关纳税义务,并承诺如发行人因此而遭受任何损失或支付任何费用,发行人实际控制人将就发行人由此引起的所有损失及费用对发行人无条件作出全额补偿,使得发行人免于损失。

(3)日本电通2011年收购及2016年转让汇通文化100%股权对价基本相当的原因及合理性如下:

尽管日本电通收购及退出电声有限、广州天诺两次股权转让以人民币计价的股权转让价格差距不大(收购价格为3.92亿元人民币等值美元,退出价格为3.38亿元人民币等值美元加上0.77亿元人民币红利),但从日本电通计算投资收益率的角度来看,按付款当时的汇率统一换算成日本电通的本国货币日元后,收购价格为58.55亿日元,退出价格为77.29亿日元。根据该换算为日元后的价格计算,日本电通本次投资的收益率达32.00%,具有商业合理性。

根据中介机构对日本电通前执行董事的访谈,日本电通确认此次的投资收益符合其预期。

综上,日本电通收购及退出电声有限、广州天诺的两次股权转让交易换算成日本电通的本国货币日元后计算得出投资收益率达32.00%,具有商业合理性,也符合日本电通的预期。

(4)2016年前后两次股权转让交易价格差异较大的原因,交易定价的合理性和公允性,是否存在特殊利益安排

①前后两次股权转让交易价格的差异及其对应估值

2016年2月,日本电通退出电声有限,汇通文化转让电声有限、广州天诺股权的整体交易价格为电声有限、广州天诺股权转让价格3.38亿元人民币等值美元,此外加上电声有限、广州天诺分红0.77亿元人民币,对应电声有限和广州天诺的合计总体估值为人民币10.375亿元。

2016年4月,利安资本、同创资本、华侨银行受让电声有限出资额合计62.5万元,股权转让价格合计3,934万美元,按受让的电声有限出资额所计算的每1元注册资本价格为62.94美元。此时,电声有限已收购广州天诺为其全资子公司,本次股权转让对应的电声有限整体估值为人民币20亿元。

②前后两次股权转让交易价格差距较大的原因,交易定价的合理性和公允性,是否存在特殊利益安排,分析如下

两次股权转让交易价格存在差距的原因系两次交易的交易背景、交易目的及交易属性均不同:

作为一家主营从事广告、市场营销及传播服务,业务已覆盖全球124个国家并拥有43,000多名员工的日本上市公司(TYO:4324),日本电通入股电声有限、广州天诺系基于其在中国的业务规划和布局进行的战略投资,在合资过程中,日本电通的最终目标是取得电声有限、广州天诺的控制权并以此扩展其在中国境内的线下业务,然而发行人管理层并不希望出售控股权而是希望发行人独立上市;而且,日本电通受双方签署的合资经营合同项下竞业禁止条款的限制,在中国既不能从事与两家公司线下营销业务形成竞争的业务,也不能通过收购兼并其他同行业公司等方式扩张线下营销业务,因此日本电通希望尽快退出两家公司,且投资收益也符合其预期。

同创资本、华侨银行、利安资本为专业的金融投资机构,入股电声有限属于机构投资者在拟IPO阶段发生的投资行为,具有资本市场属性。

日本电通退出电声有限、广州天诺的转让价格是在前述特定背景下依据两家公司当时的经营情况及盈利能力,并参考了独立评估报告结论,经交易双方平等协商一致确定。华侨银行、同创资本、利安资本为专业的金融投资机构,入股电声有限属于机构投资者在拟IPO阶段发生的投资行为,具有资本市场属性,转让价格根据电声有限的净利润水平以及拟上市公司估值的市场PE倍数水平确定。

综上,两次交易虽间隔时间较短,但均为交易双方基于各自经营属性和目的以及意思自治作出的真实意思表达,是交易双方基于不同的交易背景、交易目的及交易属性而作出的决策,两次交易的定价均具有合理性、公允性,不存在特殊利益安排。

http://www.dlsstax.com/index.php?m=Index&c=Content&a=index&cid=82&aid=15047

|

发表于 2019-11-9 13:20:56

发表于 2019-11-9 13:20:56

收藏

收藏 支持

支持 反对

反对